In den Fängen der Big Four

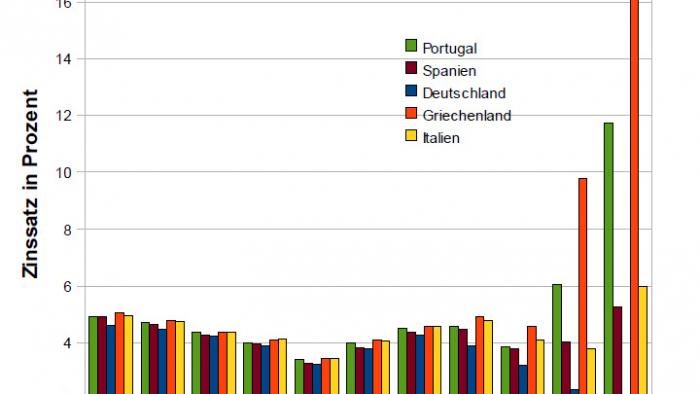

Wie der Blick auf den Zinsvergleich zeigt, belohnen oder bestrafen "die Märkte" nicht die Haushaltspolitik von Staaten. Neun Jahre wurden etwa Deutschland und Griechenland fast gleich bewertet. Quelle: Basel Institute of Commons and Economics

Die EU-Kommission und Eurostat werden von der US-Wirtschaftsprüfer-Lobby über den Tisch gezogen

Nur wenige Wochen ist es her, dass der US-Senat der Apple Inc. vorwarf, einen Großteil ihrer Gewinne unter anderem über Irland dem US-Fiskus vorzuenthalten. Dort hatte Apple einen Pauschalsteuersatz von zwei Prozent ausgehandelt. Apple? Mit Sicherheit nicht. Vier weltweit tätige Wirtschaftsprüfungskonzerne, Deloitte, KPMG, Ernst&Young sowie PWC (Price Waterhouse Coopers) haben sich seit Jahrzehnten darauf spezialisiert, alle Möglichkeiten der Bilanzierung zur Steuervermeidung maximal zu Gunsten ihrer Kunden einzusetzen. Sie werden "The Big Four" genannt.

Allein bei der Bilanzierung der 100 Konzerne des Financial Times Index [1] (FTSE) haben sie einen Marktanteil von 99 Prozent. Apple ist ein Großkunde der Big Four. Angeblich möchte die EU-Kommission seit Ausbruch der Finanzkrise Steuerlöcher schließen. Tatsächlich sorgt sie systematisch für deren Beibehaltung - dies ist ein Ergebnis der folgenden Recherche über die Bilanzierungsrichtlinien in der EU. Nun soll auch noch die staatliche Bilanzierung (Engl.: Public Accounting) privatisiert werden.

Innerhalb der EU-Kommission ist Algirdas Šemeta [2] für Steuern, Zölle, Betrugsbekämpfung und Bilanzierung zuständig. Sein Kommissariat veröffentlicht Zahlen, wonach den EU-Staaten jedes Jahr 2 Billionen Euro durch "Schattenwirtschaft" entgehen. Dieser Begriff ermöglicht es, Steuerhinterziehung genau dort nicht festzustellen, wo sie am größten und legalsten stattfindet, nämlich in der grenzüberschreitenden Bilanzierung internationaler Konzerne.

Aktuelles Zitat [3] von EU-Kommissar Šemeta, der von den europäischen Steuerzahlern finanziert wird:

Um die Unternehmen zu entlasten, müssen wir steuerliche Hindernisse für grenzüberschreitend tätige Unternehmen beseitigen und die Befolgungskosten senken.

Beseitigen? Gab es denn etwa für Apple Inc. und Google Inc. bisher belastende Hindernisse? Fragt man in Bilanzierungsfragen im Büro des EU-Präsidenten José Manuel Barroso an, so verweist dieser auf die Zuständigkeit von Šemeta. Aber auch Šemeta lässt eine Interviewanfrage von Telepolis ganz unbeantwortet. Er verweist stattdessen auf die Zuständigkeit von Eurostat. Dort dient der Franzose François Lequiller als Direktor für Government Finance Statistics.

Im Telefongespräch räumt Lequiller ein, dass seine Behörde bereits seit zwei Jahren von den Lobbyisten der IFAC [4] (International Federation of Accountants) bedrängt wird, die 27 EU-Staaten dazu zu zwingen, mit Milliardenkosten ihre nationale Bilanzen auf den von ihnen selbst entwickelten Standard IPSAS [5] (International Public Sector Accounting Standards) umzustellen.

Liebe Telepolis-Leser!

Dieser Bericht über die Manipulation der Finanzdaten der EU und den Einfluss einer US-Lobbyorganisation auf EU-Kommission und Eurostat beruht auf umfangreichen und zeitaufwändigen Recherchen. Alexander Dill wird am 29. und 30. Mai selbst an der Eurostat-Tagung teilnehmen und danach weiter berichten. Da unsere Artikel oft nur 48 Stunden in der Diskussion sind und wir keine angeschlossene Printausgabe haben, benötigen wir zur Verbreitung unserer Rechercheergebnisse auch Ihre Mithilfe. Verbreiten Sie also bitte den Link unter Kollegen, Freunden und auch in Blogs und Foren.

Vielen Dank, Ihre Telepolis-Redaktion.

Am 12. April 2012 schrieb die IFAC einen Brief an Lequiller, in der sie Eurostat dringend aufforderte, den Standard in der EU einzuführen. Bisher konnte der in den USA ansässige und von den Big Four finanzierte und kontrollierte Weltverband der Bilanzprüfer (IFAC) erst Malta, Spanien und die baltischen Staaten als Kunden gewinnen.

Es gelang Telepolis, ein Interview mit dem Vorsitzenden des 18-köpfigen IPSAS-Boards, dem Schweizer Professor Andreas Bergmann zu führen. Wie Bergmann in entwaffnender Offenheit einräumt (siehe Interview: Versprechen auf bessere Bonität und niedrigere Zinsen [6]), sollen die neuen Bilanzierungsstandards mit den Drohungen eingeführt werden, die Staaten würden ohne IPSAS-Bilanz nicht nur höhere Zinsen zahlen, sondern stünden auch in der Gefahr, die von der EU angedrohte Strafe in Höhe von bis zu einem halben Prozent ihres Inlandsproduktes zu bezahlen, die sie maximal bei "nicht regelformer Berichterstattung" berappen müssen.

Diese Strafe wurde natürlich bisher ebenso wenig verhängt, wie die Strafen bei Überschreitung des Maastricht-Kriteriums. Sie sind Teil der Rhetorik von reformunwilligen und reformunfähigen europäischen Institutionen, die sich als Zuchtmeister geben, um an Autorität zu gewinnen.

Die Wirtschaftlichkeit des neuen Standards, dessen Einführungskosten von der EU-Kommission selbst auf 50 bis 150 Millionen Euro pro Staat und auf bis zu 0,1 Prozent des Bruttoinlandsproduktes geschätzt werden - dies steht in einem Brief der Kommission vom 06.03.2013 an den Europäischen Rat und das Europäische Parlament - beruht also in erster Linie darauf, dass für die Nichteinhaltung der Standards Sanktionen der EU und "der Märkte" in Form höherer Zinsen drohen.

Dass allerdings die Märkte schlechtes nationales Wirtschaften mit höheren Zinsen "bestrafen", war in der Vergangenheit nicht so. Vielmehr bewerteten die Anleihenkäufer gleich neun Jahre lang, also von 2001 bis 2009, die deutsche Haushaltspolitik genauso wie die die griechische, spanische, portugiesische und italienische.

Erst 2010 rief man einen Zinsalarm aus, als dessen Folge das ausbrach, was seitdem als "europäische Schuldenkrise" bezeichnet wird. Dass die Protagonisten hochkomplexer Märkte, in denen zudem Staatsanleihen meist die Funktion haben, Bonität und Eigenkapital für andere Geschäfte nachzuweisen - für den Kauf von Staatsanleihen muss eine Bank kein Eigenkapital nachweisen -, die Zinsen ausgerechnet für arme Staaten senken, weil diese ihre Vermögenslosigkeit (siehe Interview [7]) nun offenlegen, ist nicht zu erwarten.

PWC-Schweiz: "Steuern sind die größte Bedrohung für das Geschäftswachstum."

Tatsächlich ist es ein Mangel staatlicher Statistik, dass bisher staatliche und noch weniger private Vermögenswerte nicht - wie in einer Unternehmensbilanz - als Aktiva bilanziert werden. In den 32 Auditpunkten des IPSAS-Standard, für den es ein 870 Seiten dickes Manual gibt, wird deshalb unter betriebswirtschaftlichen Gesichtspunkten eine Offenlegung von Vermögenswerten, "Assets" genannt, ermöglicht.

Allerdings haben zumindest in Deutschland und Großbritannien mehrere Privatisierungswellen einst vorhandene, beträchtliche Vermögenswerte weitgehend vernichtet. Obwohl die Privatisierung in ganz Europa eine einzige Misserfolgsgeschichte ist, obwohl die PPP (Public Private Partnerships) ausschließlich zu Verlusten der Public-Seite, also des Steuerzahlers, führten, läuft die Troika auch 2013 wieder auf der Suche nach Privatisierungschancen etwa durch Athen und Lissabon.

Stolz berichtet IPSAS-Chairman Bergmann, die Kalifornier hätten durch IPSAS Werte in Höhe von 54 Millionen Franken "entdeckt". Staatliche Bilanzierung als Schatzsuche?

Tatsächlich ist die Schweiz, die mit Kosten von 65 Millionen Franken IPSAS eingeführt hat, einer der wenigen Staaten, die über derart hohen Staatsbesitz verfügen. So gehören dem eidgenössischen Steuerzahler die erfolgreiche Staatsbahn SBB, die nicht minder erfolgreich wirtschaftende Swiss Telecom, die Schweizer Post sowie die mautpflichtigen Tunnel und Straßen, bei denen sich jede investierte Milliarde durch Gebühren amortisiert.

Was aber mit Staaten wie Griechenland oder Portugal, die keine weltweit führenden, extrem wettbewerbsfähigen Staatsunternehmen betreiben, sondern nur staatliche Zuschussbetriebe? Darauf gibt IPSAS keine Antwort.

Aus Unterlagen, die Telepolis vorliegen, geht hervor, dass allein der Kanton Bern 10,7 Millionen Franken für IPSAS nur für den Kanton bezahlt hat. Welche Kosten sind das und an wen gehen sie? Die Schweizer Dependance von PWC wirbt für die Implementierung von IPSAS als Dienstleistung. Wie Telepolis erfuhr, hat PWC Schweiz [8] bereits erhebliche Aufträge mit IPSAS generiert. Dennoch wirbt PWC Schweiz dreist mit folgendem Slogan: "Steuern sind heute die größte Bedrohung für das Geschäftswachstum". Steuern, die zur Finanzierung von IPSAS aber gut genug sind.

Welche Compliance, welche Governance könnte das sein, nach der die Big Four einerseits auf Steuerzahlerkosten die Bilanzierung von Staaten und Verwaltungen nach IPSAS anbieten, andererseits Unternehmen zur maximale Steuerbefreiung verhelfen?

Es ist wie bei "Mühle": Egal, wohin man zieht, der Mühleninhaber gewinnt immer. Die EU ist in der Zwickmühle.

Am 14. März 2013 verbreitete der Chairman der PWC Schweiz AG, Markus Neuhaus, in der Neuen Zürcher Zeitung, der traditionellen Hofpostille jeglicher Steuervermeidung, unter dem Titel "Steuerpraxis zwischen Legalität und Moralität" eine bemerkenswerte Rechtsauffassung, die vielleicht nicht die EU-Kommission, aber die nationalen Haushälter interessieren könnte. "Jedes Unternehmen hat eine Pflicht", stellt Neuhaus in ethischer Rigorosität fest, "mit seinen Mitteln so haushälterisch wie möglich umzugehen und Kosten - und dazu gehören die Steuern - im Rahmen des Legalen zu minimieren."

Steuerzahlung also als Verstoß gegen die kaufmännische Sorgfalt? Zumindest in EU-Kommissar Šemeta, der als Finanzminister Litauens selbst in seinem Land IPSAS eingeführt hat, findet diese Auffassung offensichtlich größte Befürwortung. "Im Rahmen des Legalen" - das erklärt, warum die Big Four alle Staaten mit ihren Lobbyorganisationen unter Druck setzen, ausreichende Schlupflöcher gesetzlich zu garantieren.

Selbst die EU-Kommission, die sich mit der Drohung einer Bestrafung durch die Finanzmärkte dazu bewegen ließ, nun vehement die Einführung von IPSAS zu fordern, bemängelte allerdings in den IPSAS-Punkten die fehlende Berücksichtigung der Staatseinnahmen.

Wie IPSAS-Chair Bergmann im Interview gegenüber Telepolis zugab, bilden diese keinen eigenen Punkt. Aus gutem Grund: Wenn die Big Four und ihre Kunden Steuern als zu vermeidende Kosten ansehen, dann sollte diese einzige Quelle der Staatseinnahmen bilanziell nicht so im Vordergrund stehen. Es könnte so nämlich in der Öffentlichkeit der unerwünschte Eindruck entstehen, erhöhte Staatseinnahmen könnten ein Weg sein, die Staatsschulden zu vermindern.

EU-Kommission und Eurostat verkehren gute EU-Zahlen in ihr Gegenteil

Da nach Bergmanns Angaben nicht nur Direktor François Lequiller, sondern auch der ehemalige Chef des Statistischen Bundesamtes und Eurostat-Chef Walter Radermacher ein glühender Verfechter der IPSAS-Einführung ist, könnte damit erklärt werden, was am 22. April 2013 geschah.

An diesem Tag veröffentlichte Eurostat routinemäßig die Quartalszahlen zur Schuldensituation der EU-27-Staaten [10]. Erstmals lagen an diesem Tage zumindest für Fachleute mit direktem Zugang zu Eurostat-Daten auch die Zahlen über die Staatseinnahmen der EU-27-Staaten im Jahre 2012 vor, die nur jährlich ermittelt werden.

Sie zeigten, dass fast alle EU-Staaten 2012 erhebliche Einnahmesteigerungen zu verbuchen hatten. Im Schnitt konnte die EU ihre Einnahmen in diesem Krisenjahr um 3,76 Prozent steigern. Da die Schulden von 2011 auf 2012 um 5,52 Prozent stiegen, ergibt sich eine Differenz ("Spread") von 1,76 Prozent - bei einer EU-Inflationsrate von 2,6 Prozent im gleichen Jahr ein fast sensationelles Ergebnis. Die USA hatten nämlich einen Spread von 5,73 Prozent. Damit hätte die EU dreimal besser gewirtschaftet als die USA.

Diese Zahlen waren allerdings in der Pressemitteilung [11], die Eurostat am 22. April 2013 herausgab, gar nicht enthalten. Stattdessen lautete die Überschrift: "EU-27 Staatsdefizit bei 4,1% der Ausgaben und 4,5% des BIP." "Abhängig vom fremden Geld" [12] betitelte folgerichtig etwa die Süddeutsche Zeitung ihre Meldung zu den neuen Eurostat-Zahlen. Negative Kommentare in ganz Europa verkehrten die Veröffentlichung von eigentlich positiven Zahlen in ihr Gegenteil.

Paradox: Während fast alle EU-27-Staaten durch Sparmaßnahmen und fleißigere Steuerkontrollen ihre Einnahmen steigerten, insbesondere die großen Industriestaaten Italien, Frankreich, Deutschland und Großbritannien, meldete Eurostat einen Verschärfung der Schuldenkrise.

Einfache Frage: Wenn "die Märkte" nach allgemeiner VWL-Weisheit solche Nachrichten mit höheren Zinsen oder einem Verkauf des Euro honorieren, welches Ziel sollte dann diese Veröffentlichung haben?

Tatsächlich haben die Märkte auf die Meldung nicht messbar reagiert. Wenn sie aber auf diese Meldung nicht reagieren, wie dann auf die Einführung von IPSAS-Bilanzen?

Es scheint so, dass aus IPSAS allenfalls für sehr vermögende Staaten Vorteile erwachsen, indem diese ihren Schulden veräußerbare Vermögenswerte bilanziell gegenüberstellen können.

Für alle anderen Staaten bedeutet IPSAS die Degradierung ihrer Statistikämter auf die Funktion als Sachbearbeiter zur Dateneingabe und dauerhafte Milliardenkosten. Von bis zu 0,1 Prozent des BIP spricht die Kommission - ein völlig vager und unqualifizierter Freibrief für Milliardenaufträge an die Big Four.

Der IPSAS-Standard ist derart komplex und erfordert eigene IT- und Software-Lizenzen, dass bisher nur die Big Four seine Implementierung und Wartung bedienen können. Das System, so scheint es, hat eine einzige Funktion: die Ernährung einer ständig steigenden Zahl von Systemlieferanten.

Internationale Bilanzierungsstandards aus einem Briefkasten im US-Steuerparadies Delaware

Mit einem Marktanteil von 39,2 Prozent (FTSE 100) ist Deloitte der größte der Big Four. Um mögliche Schadenersatzansprüche von Firmen und Staaten auszuschließen, verleiht die in London ansässige Deloitte Touche Tohmatsu Limited [13] (DTTL) nationalen Bilanzprüfern das Recht, sich in eigener Rechtsform "Deloitte" nennen zu können. Jede dieser unabhängigen Töchter wiederum gliedert sich - etwa in den USA - in rechtlich unabhängige Gesellschaften auf, etwa so:

- Deloitte & Touche LLP

- Deloitte Consulting LLP

- Deloitte Financial Advisory Services LLP

- Deloitte Tax LLP

In den USA sitzen diese Gesellschaften im Steuerparadies Delaware. Dort hat aber auch die größte Lobbyorganisation der Big Four, die International Financial Reporting Standards Foundation [14] (IFRS), seit 2001 ihren Sitz. Sie hat allen Grund, sich dort wohl zu fühlen: Etwa die Hälfte der börsennotierten US-Unternehmen haben ihren Rechtssitz ebenfalls in Delaware, wo statt Unternehmensgewinnen nur das Aktienkapital besteuert wird - und zwar mit einem Maximalsatz von 180.000 Dollar: pro Jahr.

Die von der IFRS und ihrer Tochter, dem IASB, verbreiteten Bilanzstandards sind unter anderem in den USA und in der EU verbindlich, wenn ein Unternehmen börsennotiert sein möchte. Die Kosten für die Einhaltung der Standards sind derart hoch, dass sie etwa bei gewinnschwachen Unternehmen in Europa durchaus die Höhe des Jahresgewinns ausmachen können.

Diese Kosten addieren sich in den Bilanzkosten der Unterbilanzen der Divisions und Auslandstöchter, so dass die Bilanzkosten der Konzernzentrale nicht übermäßig erscheinen. Kein Audit verlangt bisher die Offenlegung der gesamten Bilanzierungskosten inklusive der IT-Umgebung und Software im Verhältnis zum Unternehmensgewinn. Die durch die von den Big Four und ihren Lobbytöchtern verbreiteten Bilanzierungsstandards IFRS/IAS und SOA aufgeblähten Kosten der Bilanzabteilungen der börsennotierten Unternehmen gehen erst gar nicht in die Kalkulation ein.

Die Webseite des IASB wird der Einfachheit halber direkt von Deloitte betrieben [15]. Die Aussage, das IASB sei ein "unbhängiges, privatwirtschaftliches Unternehmen", ist insofern völlig korrekt. Im IASB Board findet sich zwischen Managern von Moody's bis KPMG allenfalls mit Hans Hoogervorst, dem ehemaligen Vorsitzenden der niederländischen Finanzaufsicht, ein Mitglied, dem man entfernt Gemeininteresse unterstellen könnte.

Was immer nationale Finanzaufseher und Kämmerer planen, um Steuerlöcher zu schließen - das IASB und seine Mutter, die IFRS, werden immer einen Schritt voraus sein. Das IASB hat es erreicht, dass seit 2005 auch alle Unternehmen in den EU-Staaten [16] nach den Richtlinien der Amerikaner bilanzieren müssen. Nach den Richtlinien eines Privatunternehmens, das seinen Sitz in einem Postfach in Delaware hat.

Die Big Four haben ein soziales Netzwerk geschaffen, gegen das Facebook und Twitter wirtschaftlich Peanuts sind

Mit der Finanzkrise sahen die Big Four die Chance, die erfolgreiche Standardisierung auf die Staatsbilanzen auszudehnen und wählten wiederum die gleiche Konstruktion: Ein sogenanntes IPSASB Board verbreitet nun die Standards, nach denen Staaten ihre Finanzen offenlegen sollen. IPSASB-Vorsitzender Bergmann weist darauf hin, dass die meisten Boardmitglieder Mitarbeiter staatlicher Behörden sind. Dadurch entsteht der Eindruck, es handle sich um dem Gemeinwohl dienende und im öffentlichen Interesse liegende Maßnahmen.

Offensichtlich fühlen sich viele Staatsbedienstete an Universitäten und in Behörden geehrt, in einer der vielen Boards der Big-Four-Lobbyorganisationen an internationalen Konferenzen teilnehmen und vom Respekt gegenüber einer extrem gut vernetzten, weltweiten Lobby profitieren zu können.

Die Big Four haben ein soziales Netzwerk geschaffen, gegen das Facebook und Twitter wirtschaftlich Peanuts sind. Sie rechtfertigen ihre absurden Honorare stets damit, dass ihre Bilanzen eine weitaus höhere Steuerersparnis bringen, als sie den Kunden kosten. Nun ködern sie mit einem ähnlichen Versprechen auch Staaten. "Ihr spart Zinsen", locken die Wirtschaftsprüfer.

Mit einem Jahresbudget von 28 Million Dollar (2012) ist die IPSASB-Mutter IFAC in der Lage, Reise- und Sitzungskosten zu erstatten und sogar Castings für die Besetzung der Posten zu veranstalten. Nach eigenen Angaben arbeitet die IFAC eng mit dem IASB zusammen.

Die völlig intransparenten und verschachtelten Strukturen von IFRS, IASB, IFAC, IPSAS, IPSASB haben System: Öffnet man eine Schachtel, können die Protagonisten stets behaupten, es sei die falsche.

Allerdings bedarf es des wirtschaftlichen Eigeninteresses der Big Four zur Verbreitung der Bilanzstandards für Staaten nur bedingt: Die seit Jahren von den Harvard-Ökonomen Kenneth Rogoff und Carmen Reinhart verbreitete Ideologie, Staatsschulden seien nicht an den Staatseinnahmen, sondern an einer bilanziell manipulierbaren Fiktion namens "Bruttoinlandsprodukt" zu messen, ist durch das Maastricht-Kriterium fest verwurzelt. Sie wird ebenso vehement von der EU-Kommission und von der Europäischen Zentralbank vertreten, deren Ökonomen Philipp Rother und Christiane Nickel noch bis vor kurzem in einer von der INSM (Initiative Neue Soziale Marktwirtschaft) finanzierten Publikation behaupteten [17], eine Verbesserung des Maastricht-Kriteriums sei eine "Reduktion von Schulden", obwohl von den so gerühmten Staaten keiner einen Euro tilgte.

Die mit der Maastricht-Sichtweise verbundene Annahme, nur Wirtschaftswachstum und Spaßmaßnahmen könnten die Staaten aus dem Schuldensumpf retten, führt in das gefährliche Paradox, im Namen des Wirtschaftswachstums weiter Steuerlöcher aufrecht zu erhalten.

Nicht nur die EU-Kommission, auch viele Regierungen lassen sich von den Big Four und ihren ideologisch verblendeten VWL-Beamten regelrecht über den Tisch ziehen, anstatt selbstbewusst die Erfolge einer 2012 deutlich verbesserten Finanzpolitik inmitten der Krise zu verteidigen.

Und das EU-Parlament? Der von der EU-Kommission vorgegebene Standardisierungsgrund "Harmonisierung der Staatsbilanzen" nach dem Vorbild ausgerechnet von Malta und Spanien erscheint offenbar keinem Parlamentarier unlogisch.

Offenbar sehen viele EU-Abgeordnete IPSAS als längst notwendige Reform und erhoffen von ihr die versprochene Zinssenkung und Strafbefreiung für Bilanzsünder. Und so wird am 29. und 30. Mai in Brüssel unter Ausschluss der Öffentlichkeit die gemeinsame Konferenz "Towards implementing European Public Accounting Standards" [18] von Eurostat mit dem IPSASB stattfinden. Es geht nicht mehr um die Diskussion der Standards, nur noch um ihre Implementierung. Als "indisputible reference" bezeichnete die EU-Kommission in ihrem Bericht [19] an EU-Parlament und Rat am 6. März 2013 die IPSAS-Standards.

Dazu passt dann auch die Keynote, die ausgerechnet jener EU-Kommissar halten wird, der als seine Leistung für die europäischen Steuerzahler die Beseitigung "steuerlicher Hindernisse für grenzüberschreitende Unternehmen" ausgibt: Algirdas Šemeta.

URL dieses Artikels:

https://www.heise.de/-3399043

Links in diesem Artikel:

[1] http://markets.ft.com/research/Markets/Tearsheets/Summary?s=FTSE:FSI

[2] http://ec.europa.eu/commission_2010-2014/semeta/

[3] http://ec.europa.eu/commission_2010-2014/semeta/about/mandate/index_de.htm

[4] http://InternationalFederationofAccountants

[5] http://www.ifac.org/public-sector

[6] https://www.heise.de/tp/features/Versprechen-auf-bessere-Bonitaet-und-niedrigere-Zinsen-3399051.html

[7] https://www.heise.de/tp/features/Versprechen-auf-bessere-Bonitaet-und-niedrigere-Zinsen-3399051.html

[8] http://www.pwc.ch/

[9] http://www.pwc.ch

[10] http://epp.eurostat.ec.europa.eu/cache/ITY_OFFPUB/KS-SF-13-011/EN/KS-SF-13-011-EN.PDF

[11] http://epp.eurostat.ec.europa.eu/cache/ITY_PUBLIC/2-23042012-AP/EN/2-23042012-AP-EN.PDF

[12] http://www.sueddeutsche.de/wirtschaft/schulden-in-europa-abhaengig-von-fremdem-geld-1.1655438

[13] http://www.deloitte.com/us/about

[14] http://www.ifrs.org/Pages/default.aspx

[15] http://www.iasplus.com/de/resources/resource38

[16] http://www.ifrs.org/Use-around-the-world/Pages/Use-around-the-world.aspx

[17] http://www.oekonomenstimme.org/artikel/2010/11/wege-aus-der-staatsverschuldung/

[18] http://epp.eurostat.ec.europa.eu/portal/page/portal/conferences/introduction/2013/epsas

[19] http://epp.eurostat.ec.europa.eu/portal/page/portal/government_finance_statistics/documents/1_DE_ACT_part1_v4.pdf

Copyright © 2013 Heise Medien