Taschenrechner- versus Rechenschieber-Ökonomen

Der Faktor 1.000-Irrtum

Es gab mal eine Zeit, da mussten Schüler und Studenten ihre Ergebnisse vorher auf ihre Richtigkeit abschätzen, die Stellen hinter dem Komma waren egal. Heute hat man 10 oder mehr Stellen hinter dem Komma, nur leider irrt man sich mittlerweile um Zehnerpotenzen. Der fahrlässige Umgang mit Nullen spiegelt sich im späteren Berufsleben darin wieder, dass man jetzt nicht mehr Milliardenschulden macht, sondern wer im Spiel der ganz großen Player mitspielen will, muss sich schon mit Billionen verschulden.

Was nützt es uns, wenn diese 10 Stellen hinter dem Komma genau ausgerechnet werden. Der Faktor 1.000 spielt eine nicht zu vernachlässigende Rolle, wenn es darum geht, Ursache und Wirkung oder Richtigkeit mit Genauigkeit zu verwechseln. Wenn der Staat 400 Millionen Euro Steuerschulden vom Bürger eintreiben will, andererseits jedoch 400 Milliarden Euro den Banken oder Hunderte von Milliarden zur Hilfe für Griechenland ausgibt, dann haben wir einen um den Faktor 1.000 größeren Betrug an den Bürgern als denjenigen, den diese möglicherweise begangen haben. Wenn Banken sich Boni einverleiben, dann sind diese um den Faktor 1.000 größer als bei Normalbürgern, die Gehaltsboni am Ende des Jahres bekommen. Anstatt 1.000 Euro erhält ein Banker also gleich mal eine Million Euro, was mittlerweile als "Nonnenmacher-Effekt" bezeichnet werden kann, benannt nach dem Banker der HSB Nordbank, der in seiner Spielsucht Milliardenverluste für die hanseatische Landesbank mit verursacht hat und sich trotzdem nicht schämt, Millionenboni einzustreichen.

Wenn man um den Faktor 1.000 die Geldmenge steigert, bringt dies um den Faktor 1.000 mehr Wachstum, so die irrsinnige Formel der heutigen Ökonomen und Notenbanker. Fast hat es den Anschein, dass man wohl Ökonom oder Bankster sein muss, um Flüsse in die Richtung der Berge fließen zu lassen. Vielleicht sind Schulden besser als Guthaben, denn wenn man nur genug Schulden hat, lässt einen eine Bank oder eine Notenbank nicht mehr fallen.

"Too big to fail", also müssen wir nur alles mit dem Faktor 1.000 multiplizieren und schon wird die Welt besser, die Schulden werden vernachlässigbar, denn durch das Gelddrucken erhalten wir wie durch ein Wunder beschleunigtes Wachstum. Doch auch in der Formel 1 des Geldes, den Notenbank-Grandprix, gibt es Gravitationsgesetze. Wer zu schnell druckt, d.h. den Hahn überdreht, der wird früher oder später die Hyperinflation ernten, d.h. aus den Kurven fliegen. Wann dies passiert, kann niemand exakt prognostizieren, aber, dass es passieren wird, ist so sicher wie das Amen in der Kirche.

Und damit der Normalbürger die Zeichen der Zeit nicht erkennt, muss dann auch gleich die Wahrheit um den Faktor 1.000 verzerrt werden. Wenn nur noch eine von 1.000 Zeitungen warnt, dass hier etwas nicht mit rechten Dingen zugehen kann, dann hat sich auch die Medienlandschaft in den Zauberwelten der ökonomischen Avatare verirrt, die uns weismachen wollen, dass man mit genug Gelddrucken die ökonomischen Grundprinzipien außer Kraft setzen kann.

Vielleicht sollten wir uns bei so viel Zauberei fragen, was eigentlich hinter einem verkündeten US-Wirtschaftswachstum von 5.7 % steckt. Der größte Anstieg der Wirtschaftsaktivität kam dadurch zustande, weil die Unternehmen ihre Regale schneller wieder aufgefüllt haben als früher. Doch was, wenn diese Erwartungshaltung verfrüht ist, was wenn die weitere Erholung ausbleibt. Bedeutet dies nicht eigentlich, dass in den Geschäften mehr Waren ausliegen, als die Käufer kaufen können. So sieht kein nachhaltiges Wachstum aus, nur dasjenige, welches uns die Gesundbeter eines bankrotten Systems verkünden.

Wenn immer mehr Geld in den Umlauf kommt, welches auf nicht steigende Löhne und immer mehr Arbeitslose trifft, dann kann dieses Geld nur dann zu einem nachhaltigen Wachstum führen, wenn es schneller umlaufen würde. Dies ist jedoch nicht der Fall. Tatsächlich befindet sich dieser Indikator auf einem Rekordtiefsstand seit Ende des 2. Weltkrieges, d.h. die Umlaufgeschwindigkeit wird immer langsamer, da das Geld von den Banken gehortet wird und somit immer weniger Kredite an Unternehmen und Verbraucher vergeben werden.

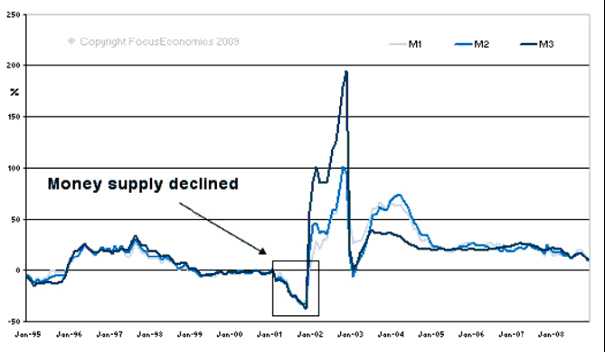

Der amerikanischen Notenbankpräsident Bernanke kann somit tun, was er will, d.h. er kann noch so viel Geld in das System pumpen, wenn es nicht gelingt, die Umlaufgeschwindigkeit des Geldes anzuheben, werden alle Gelddruckorgien verpuffen. Wenn der Indikator unter 1 fällt, bedeutet dies, dass je mehr Geld gedruckt wird, desto geringer die Umlauf-geschwindigkeit des Geldes wird. Geht der Money-Multiplier MULT (=MB/M1) gegen Null, haben wir sehr schnell erneut den Faktor 1.000, d.h. die Geldmenge M1 ist um ein Zehnerpotenzen größer als die monetäre Basis MB (umlaufende Banknoten und Münzen, Banknoten und Münzen in Tresoren sowie der Bankreserven).

An keinem anderen Chart als an dem oberen sieht man besser, dass es um die US-Wirtschaft nicht gut bestellt sein kann, wenn der Money Multplier Index auf einem Rekordtief ist. Während sich bei der Krise 2003 der Indikator auf deutlich reduzierten Level stabilisierte, ist er im Jahr 2008 geradezu crashartig eingebrochen, was das immense Ausmaß der Verwerfungen sichtbar macht. Konnten frühere Krisen mit zweistelligen Milliardenspritzen bekämpft werden, musste man jetzt schon Megaampullen von zweistelligen Billionenbeträgen injizieren um zusätzliche Liquidität bereitstellen. Derartige Überdosen, um ein kaputtes System zumindest kurzfristig zu stabilisieren, führen jedoch, wie das Beispiel Argentinien gezeigt hat, über kurz oder lang nach einer deflationären Bereinigungsphase zu einer Hyperinflation. Der Anleihe-Crash ist, wie der nachfolgende Argentinien-Chart aufzeigt, auch in den USA somit unausweichlich!