EZB: "Quantitative Easing" hat zu globalem Boom bei Unternehmensanleihen geführt

Wenn das Anleihenkaufprogramm der Fed ausläuft, stehen viele dieser Anleihen gleichzeitig zur Refinanzierung an, was zu Problemen führen kann

In ihrer aktuellen "Financial Stability Review" gönnen sich die EZB-Ökonomen auch eine Anmerkung zu den internationalen Folgen der "Quantitativen Lockerung" (den Anleihekäufen mit Notenbank-Dollars) ihrer US-amerikanischen Konkurrentin. Wie die EZB beobachtet, haben kurz nach dem Beginn der US-Anleihenkäufe Ende 2008 weltweit auch die Anleiheemissionen von Nicht-Finanzunternehmen dramatisch zugenommen, und das besonders in den "Emerging Markets".

Erst mit dem "Tapering" (der stufenweise Rücknahme der monatlichen Ankäufe) bzw. dessen Ankündigung Mitte 2013 sei es auch bei den Anleiheemissionen zu Rückgängen gekommen. Und weil diese in verschiedenen Ländern weitgehend synchron abgelaufen sei, schließen die EZB-Ökonomen auf einen Kausalzusammenhang.

Da die Fed keine ausländischen Unternehmensanleihen direkt ankauft, müssen diese Effekte indirekt erfolgt sein. So könnte die Quantitative Lockerung laut EZB einfach nur effektiv funktioniert und Zinsen und Volatilität gesenkt haben. Folglich wurde die Zuversicht im Finanzsystem verbessert, was riskantere Anleihenemissionen gefördert haben könnte. Außerdem hätten Investoren ihre Portfolios umgebaut, da sie in den USA niedrigere Zinsen zu erwarten hatten und am Markt die von der Fed aufgekauften Papiere zudem bereits knapp geworden sein könnten.

Da aber wohl auch die mangelnde Finanzierungsbereitschaft der Banken viele Unternehmen zu Anleihefinanzierungen motiviert haben wird, hat die EZB zudem mit Regressionsanalysen versucht, den konkreten Einfluss der Fed zu quantifizieren. Danach würden die Unternehmen aus den Emerging Markets seit 2009 nur rund halb so viele Anleihen emittiert haben, wenn die Fed ihre Bilanz konstant auf dem Stand von 2008 gehalten hätte. In Europa wäre der Effekt zwar auch spürbar gewesen, aber bei weitem nicht so sehr wie in den EM-Staaten, wo jetzt auch die größeren Probleme zu erwarten wären, da die USA das Programm jetzt auslaufen lassen.

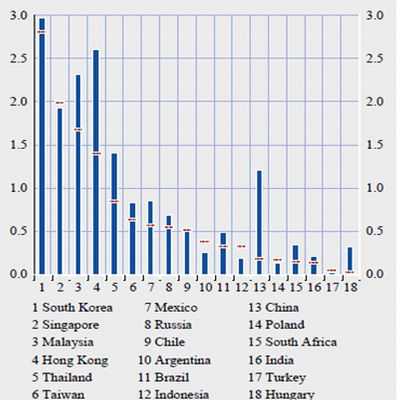

Mittlerweile stehen etliche dieser Anleihen bereits wieder zur Refinanzierung an, wodurch sich für etliche Länder ein weit überdurchschnittliches "Roll-over-Risk" ergebe. Das bedrohe vor allem China, Hong Kong SAR, Malaysia und Thailand, treffe aber auch Brasilien, Ungarn, Südkorea, Mexiko, Südafrika und Russland und - über die absehbaren Erschütterungen an den globalen Bondmärkte – in der Folge auch die Eurozone.