Die hohe Kunst der Bilanzfälschung

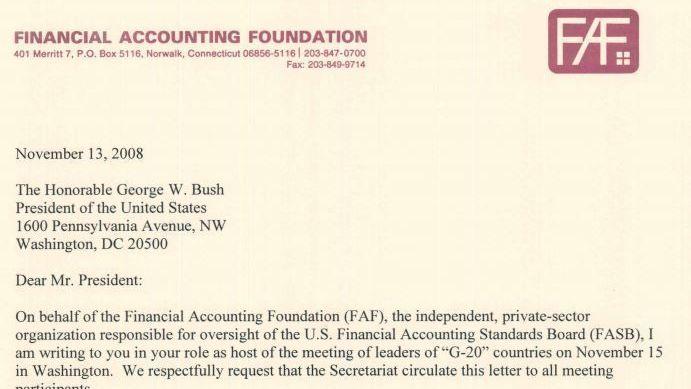

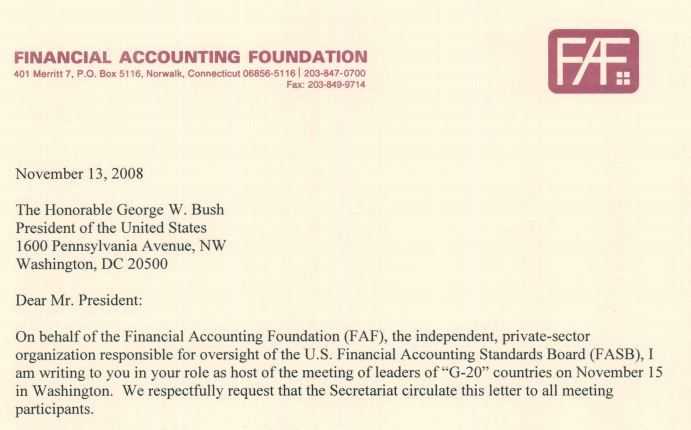

Screenshot aus dem Brief von Bernanke, Paulson und Pelosi an Bush, in dem sie Bush anweisen, die US-Bilanzierungsrichtlinien auf dem G-20 Treffen am 15. November 2008 gegen internationale Kontrolle zu verteidigen.

Hintergründe des US-Haushaltsstreits und des Wall-Street-Booms

Der jetzige Konflikt um den US-Haushalt hat seinen Hintergrund im gnadenlosen Kampf der US-Aktiengesellschaften gegen Unternehmens- und Vermögenssteuern. Kurz nach der Finanzkrise unterzeichneten US-Notenbank Chef Ben Bernanke, die damalige demokratische Oppositionsführerin Nancy Pelosi und Bushs eigener Finanzminister Henry Paulson ein Schreiben an den damaligen noch US-Präsidenten George W. Bush (siehe Screenshot und unten) Sie fürchteten, Bush könnte auf dem kurz bevorstehenden G-20 Gipfel neuen internationalen Bilanzierungs- und damit Besteuerungsrichtlinien für Unternehmen zustimmen.

Die bisherigen US-Bilanzierungsstandards, deren Befolgung europäische und asiatische Unternehmen bis zu 30% ihres Jahresgewinnes kosten, bevorzugt die Wall-Street. Sie stammen aus einem Postfach im US-Steuerparadies Delaware, in dem auch 50% aller zu Publizität verpflichteten US-Gesellschaften ihren Sitz haben. Seitdem zwingen Bernanke, die demokratische Partei und die Top-Kanzleien der US-Finanzindustrie die Regierung Obama dazu, Geld zu drucken, anstatt die Unternehmen zu besteuern. Der jetzige Konflikt um den US-Haushalt hat seinen Hintergrund im gnadenlosen Kampf der Unternehmen gegen Unternehmens- und Vermögenssteuern.

Die folgende Recherche beleuchtet die bis heute praktizierte Kunst der Bilanzfälschung in der Ära nach der Lehman-Pleite. Einige Protagonisten sind ausgewechselt worden. Die Politik aber blieb die gleiche.

Enron, das Ur-Unternehmen legaler Bilanzierungstricks

Wer erinnert sich noch an den Fall Enron? Ein US-Unternehmen dieses Namens wurde vom Wirtschaftsmagazin Fortune sechsmal als "America's Most Innovative Company" ausgezeichnet. Zu seinen Glanzzeiten unterstützte Enron 188 Abgeordnete des US-Kongresses und 71 Senatoren. Enron finanzierte auch den Präsidentschaftswahlkampf von George W. Bush mit insgesamt 2 Millionen Dollar.

Im Jahre 2001 brach das System der Bilanzfälschung, mit dem Enron zeitweise einen Börsenwert von 60 Milliarden Dollar erreichte, zusammen. Neben den Managern, von denen mehrere zu langjährigen Haftstrafen verurteilt wurden, gerieten zum ersten Mal auch die externen Buchprüfer von Arthur Andersen unter Beschuss, die Enron bis zuletzt korrekte Zahlen attestiert hatten. Auch die Ratingagenturen Moody's und Standard & Poor's jubelten einst über die vorzügliche Bonität der Gashändler. In der Folge wurde Arthur Andersen zerschlagen und wie auch heute, nach der angeblichen Weltfinanzkrise, wurden neue Gesetze verabschiedet, die künftig solches verhindern sollten.

Das Gesetz mit dem kryptischen Namen Sarbanes-Oxley Act wurde am 25. Juli 2002 verabschiedet und am 30. Juli 2002 von George W. Bush ratifiziert. Es trägt den Namen zweier Politiker. Der Demokrat Paul S. Sarbanes war Vorsitzender des Bankenausschusses des amerikanischen Senates. Michael Oxley war Republikaner und Vorsitzender des Ausschusses für Finanzdienstleistungen des Repräsentantenhauses. Beide sind heute pensioniert.

Das Gesetz machte vor allem eine Auflage: Ein internes Kontrollsystem, das von qualifizierten Controllern überwacht wird, soll nicht nur den Jahresabschluss selbst, sondern auch dessen Prüfung durch externe Wirtschaftsprüfer überwachen. Unternehmen müssen fortan sozusagen die Selbstprüfung der Selbstprüfung bestätigen. Diese Auflage war sehr kostenintensiv und führte nach Ansicht eines Veteranen der US-Wirtschaftsberater, des ehemaligen Vorsitzenden des wirtschaftlichen Beraterkreises von Ronald Reagan und heutigen Direktors des legendären, konservativen Cato-Instituts vor allem zu einem Ergebnis: "Die amerikanischen Märkte", so stellte William A. Niskanen in der New York Times bitter fest, "sind das letzte Opfer von Enron."

Niskanen kritisierte zu Recht, dass gerade der Fall Enron auch durch die neuen Auflagen nicht verhindert worden wäre. Dort nämlich saßen hochqualifizierte Vorstände und ein qualifizierter Aufsichtsrat. Warum aber wurden die Märkte durch Kontrollauflagen bei der Bilanzerstellung geschädigt?

Freiheit, die wir meinen: Unternehmen bestimmen selbst ihre Bilanzierungsstandards

Dazu muss man wissen, dass in den Vereinigten Staaten eigene Vorschriften und kulturelle Besonderheiten bei der Rechnungslegung herrschen. Man könnte auch von einer US-amerikanischen Bilanzkultur sprechen, die durch den Fall Enron erstmals in Frage gestellt wurde.

Die United States Generally Accepted Accounting Principles, abgekürzt US-GAAP, beruhen gar nicht auf einem Gesetz, sondern sind letztlich Standards, die sich die US-Wirtschaft selbst gibt. Sie werden von einem Financial Accounting Standards Board [1] (FASB) erarbeitet, das wiederum von einer privaten Stiftung, der Financial Accounting Foundation getragen wird. Da diese Anforderungen aber maßgeblich für die Auflagen der Börsenaufsicht sind, sind sie auch maßgeblich für den gesamten Aktien- und Wertpapierhandel der bis heute größten Börse der Welt.

Das FASB wurde 1972 gegründet. Chairman des FASB war 2009 der in der Öffentlichkeit weithin unbekannte John J. Brennan, der seinen MBA in Harvard absolviert hat. Doch die Funktion des Chairmans der Kommission für Rechnungslegungsstandards ist für ihn nur ein ehrenvolles Nebenamt. Im Hauptberuf war Brennan 12 Jahre Vorstandsvorsitzender (CEO) einer der größten Vermögensverwaltungen der Welt, der Vanguard Group Inc., deren Chairman er nun ist. Die Vanguard Group, deren erster Fonds bereits 1929 aufgelegt wurde, sagt von sich in aller Bescheidenheit: "Unsere Mission ist es, die finanziellen Ziele unserer Kunden dadurch zu erreichen, dass wir weltweit der hochwertigste Anbieter von Investmentprodukten und Diensten sind."

Vanguard sitzt nicht an der Wall Street oder in der Nähe der großen Wirtschaftskanzleien von Boston, sondern im beschaulichen Valley Forge in Pennsylvania. Die Werte, für deren Verwaltung man alleine in den USA 12.500 Mitarbeiter beschäftigt, werden locker mit "ungefähr eine Billion Dollar" angegeben. Das erscheint äußerst unwahrscheinlich, wenn man weiß, dass die Deutsche Bank in ihrem Asset Management vor der Finanzkrise mit 3.000 Mitarbeitern 500 Milliarden Euro verwaltete.

Für Kenner der amerikanischen Militärstruktur in der Wirtschaft mag weiterhin der Hinweis interessant sein, Brennan diene als Chairman der Officers des FASB, nicht als Chairman des Board of Trustees. Oder, einfacher formuliert: Brennan ist nicht ein in Ehren ergrauter Frühstücksdirektor, sondern der operative Kopf dieser verschwiegenen Vereinigung, da diese nämlich keinen CEO beschäftigt. Von diesem Mann nun hängt es ab, ob und wie Unternehmen durch Befolgung der GAAP Zugang zur US-Börse bekommen und ob sie Anleihen begeben dürfen.

Welchen Vorteil hat es nun, die Leitung des FASB in die Hand des Chefs von Vanguard zu legen? Zweifelsohne ist er ein Mann mit größtmöglicher Erfahrung, in jeder Hinsicht ein Insider nicht nur der US- Finanzmärkte, sondern der Weltfinanzmärkte.

Ist es vermessen, vom Chairman von Vanguard anzunehmen, dass er in erster Linie die "finanziellen Ziele" seiner Kunden erreichen möchte und dass damit nicht eine Sparbuchverzinsung von 1,5 Prozent gemeint ist? Die über 150 Fonds von Vanguard versuchen, wie alle Fonds, besser als der Markt zu sein. Vanguard beschäftigt die weltweit besten und höchstbezahlten Spezialisten, um mehr zu wissen als die Analysten der Banken, als Nobelpreisträger für Wirtschaft oder clevere Investmentbanker und Brokerhäuser. Eine überdurchschnittliche Performance lässt sich nur erreichen, wenn man Aktien und Anleihen von den richtigen Marktteilnehmern zum richtigen Zeitpunkt ankauft bzw. an diese verkauft. Brennan wurde erst im März 2009 Chairman des FASB. Was machte das FASB zu diesem Zeitpunkt falsch? Warum benötigte es einen Kurswechsel?

Republikanischen Hardlinern gingen die absurden Bilanzierungsstandards zu weit

Die Antwort gibt der Angriff von Niskanen in der New York Times: Durch den Sarbanes-Oxley Act seien die Kosten für Bilanzerstellung und Bilanzprüfung derart gestiegen, dass es kaum mehr Börsengänge gäbe, klagt Niskanen. So sei der Anteil der weltweiten Börsengänge in den USA von 50 Prozent im Jahre 2000 auf 5 Prozent im Jahre 2006 zurückgegangen. Viele ausländische Unternehmen, die im Jahre 2000 euphorisch an die New Yorker Börse gegangen waren und eine Menge Geld in ihre GAAP-Abschlüsse investierten, wandten sich nun enttäuscht ab. Der Nachschub an neuem Börsenkapital, von dem die großen Wirtschaftsprüfungskanzleien und Unternehmensberater – im FASB findet sich z. B. die KPMG – leben und das auch eine große Menge erfolgloser Aktien produzieren soll, um die Erfolgscharts der Gewinner zu sichern, trocknet aus.

Niskanen forderte deshalb auch gar nicht erst ein neues oder verändertes Gesetz, nein, er forderte die Abschaffung des Gesetzes – und er tat dies kurz vor der Finanzkrise in der New York Times, der führenden politischen Zeitung der USA. Allerdings könnten Vanguard und die anderen großen US-Vermögensverwalter wie State Street (mit der netten Anschrift "1 Wall Street") auch die umgekehrte Position vertreten: Dadurch, dass der Nachschub an Neuemissionen austrocknet, werden die alten Aktien automatisch wertvoller, wenn der Anteil an neuem Vermögen, insbesondere der angesparten Beiträge für die Altersvorsorge, zum gleichen Anteil wie bisher in Aktien und Anleihen geht.

Tatsächlich haben sich seit dem Tiefpunkt im März 2009 viele Aktienkurse verdoppelt und den Vermögensverwaltern mehrfach Gewinne beschert, wenn sie neu angelegtes Kapital zu Schnäppchenpreisen investieren konnten und wenn bereits abgewertete und abgeschriebene Papiere wieder reüssierten. Vor allem aber konnten die Vermögensverwalter mit Staatsbankgeld zu Niedrigzinsen von 0,125 Prozent die Aktien auf dem durch die Finanzkrise verunsicherten Bärenmarkt zu Niedrigstkursen aufkaufen.

Die US-GAAP Standards waren lange ein Vorteil für die darin geübten US-Aktiengesellschaften und ihre Dienstleister, die großen Wirtschaftsprüfungsgesellschaften und Ratingagenturen. Sie konnten dadurch den Wert von US-Aktiengesellschaften derart manipulieren, dass über Jahrzehnte die US-Börse zur führenden Weltbörse wurde. Wer vermutet, die GAAP seien im Gegensatz zu den Bilanzierungsvorschriften im deutschen Handelsgesetzbuch besonders streng, täuscht sich. Sie ermöglichen nur eine andere Sichtweise auf die Profitabilität des Unternehmens.

Das "adjusted pre tax"-Ergebnis nämlich, das maßgeblich für die Bewertung des Unternehmens im Kurs-Gewinn-Verhältnis ist, klammert die restructuring costs, die Restrukturierungskosten, aus. Das bedeutet, dass man alle möglichen Kosten und Risiken als Restrukturierungskosten von ihrer negativen Auswirkung auf die Bilanz auslagern kann. Während Enron durch ein kompliziertes System von Rechnungen eigener Scheinfirmen zu seinem stattlichen Jahresgewinn von zuletzt 1,2 Milliarden Dollar kam, kann Gewinn durch eine Fülle weiterer Maßnahmen in der Bilanz ausgewiesen werden, so zum Beispiel durch:

- Beteiligungen an anderen Gesellschaften und Tochtergesellschaften, deren Bewertung manipuliert wird.

- Forderungen gegen Kunden oder Partner, die im Grunde nicht mehr einbringbar sind, können noch mit ihrem Ursprungswert angesetzt werden.

- Durch die Bezahlung mit Aktienoptionen werden die gigantischen Gehälter und Boni des Managements verschleiert und letztlich an der Bilanz vorbei durch Kapitalerhöhungen und genehmigtes Kapital als Geld gedruckt.

- Abfindungen und mit Mitarbeiterabbau verbundene Kosten für Personal- und Unternehmensberater, für Gerichtsverfahren und Anwälte, ja selbst für neue Gebäude und Umzüge, können als "Restrukturierungskosten" den ausgewiesenen Gewinn unbeeinflusst lassen.

Keine dieser Maßnahmen, so versicherte mir ein Fachmann, bietet einen automatischen Anlass für eine Nachfrage der Wirtschaftsprüfer, solange alle anderen Posten, etwa die Umsätze, die Kapitalkosten, die Material-, Marketing- und Personalausgaben korrekt geführt und abgerechnet wurden. Das – so der anonym bleiben wollende Fachmann – habe sich weder durch den Sarbanes-Oxley Act, noch durch die Finanzkrise geändert.

Was also ärgert Niskanen so an dem Gesetz, außer dass es Börsengänge so verteuert, dass sie ganz unterbleiben? Nach Niskanen hat durch das Gesetz das Vertrauen gegenüber amerikanischen Unternehmen abgenommen, was sich für ihn daran zeigte, dass die Anleger für jeden Dollar Gewinn immer weniger für die Aktie bezahlten. Vor allem aber begünstige es andere Börsen, die nicht so ein nationales Gesetz haben – eine Anspielung auf die vielen erfolgreichen Börsengänge insbesondere in China. In Europa hat das interne Kontrollsystem nach dem Vier-Augen-Prinzip, dessen Befolgung für alle Beteiligten das persönliche Haftungsrisiko vermindern soll, das Kürzel SOA (Sarbanes-Oxley Act) als Spitznamen.

SOA sorgt nicht nur dafür, dass sich viele Mitarbeiter im Bereich Finanzen und Controlling über die Feiertage und zum Jahresbeginn verfügbar halten müssen, sondern verursacht für europäische Unternehmen, die vorher nicht nach US-GAAP bilanziert haben und auf diese Bilanzierung nun das komplizierte Kontrollverfahren aufsetzen müssen, was eine unvorstellbare Bürokratisierung bedeutet, enorme Mehrkosten.

66 Milliarden Euro Schaden allein in Deutschland

Die Controllerin eines deutschen Großkonzerns: "Erst hieß es, mit der elektronischen Bilanz kommt das papierlose Büro. Durch SOA aber werden nun alle Bestätigungen ausgedruckt und müssen zehn Jahre aufbewahrt werden. Ein Irrsinn." Die Kosten für ihr Unternehmen schätzt sie auf "mehrere hundert" Millionen, die sich auf interne Stabsabteilungen für Compliance, auf die externen Auditors, auf Rechtsanwälte und Unternehmensberater verteilen.

Ein gigantisches Geschäft, das die Gewinne der europäischen Unternehmen schmälert. Kaum eine europäische Aktiengesellschaft, die für internationale Investoren attraktiv sein möchte, verzichtet auf die Zweitbilanz nach US-GAAP und die Testate nach SOA. Der Schaden ist schwer zu schätzen, aber wenn alleine die 30 DAX-Unternehmen im Schnitt je 200 Millionen Euro jährliche Mehrkosten durch US-GAAP und SOA aufgehalst bekämen, wären das 6 Milliarden Euro im Jahr – 66 Milliarden in den elf Jahren seit der Einführung. Bei 500 europäischen Großunternehmen, die Wert darauf legen, dass ihre Aktie in den Portfolios der Top-US-Vermögensverwalter wie Vanguard oder State Street gehalten wird, und die vollständig nach US-GAAP und SOA eine zweite Rechnungslegung aufgebaut haben, könnten die Kosten leicht 100 Milliarden Euro pro Jahr erreichen.

Ein gigantisches Beschäftigungsprogramm für Wirtschaftsprüfer und Unternehmensberater, für Softwareanbieter wie SAP und Oracle, für internationale Anwaltskanzleien und Compliance-Spezialisten. Da europäische Unternehmen bekanntlich aufgrund ihrer seriöseren Bilanzierung erheblich weniger profitabel sind, werden mit den 100 Milliarden pro Jahr wohl etwa 30 Prozent ihrer Gewinne aufgefressen. Demnach könnten gerade die Europäer Niskanen dankbar dafür sein, dass er das monströse Gesetz abschaffen möchte. In den USA aber findet der Republikaner Niskanen dafür keine Mehrheit in Repräsentantenhaus und Senat.

Ein Jahr nach seiner Forderung, kurz nach dem Ausbruch der Weltfinanzkrise, fand am 15. November 2008 in Washington das G20-Treffen statt. Auf diesem sollte besprochen werden, wie die G20-Staaten durch neue, vor allem aber internationale Regeln und Standards dafür sorgen können, dass weniger verborgene Risiken die Stabilität der Weltfinanzen gefährden können. Zu diesem Zeitpunkt hatte Deutschland bereits sein Finanzmarktstabilisierungsgesetz mit Bürgschaften in Höhe von bis zu 480 Milliarden Euro verabschiedet.

Gastgeber George W. Bush erhielt am 13. November, 2 Tage vor seinem vielleicht letzten Weltgipfel, einen Brief des FASB. Er war von führenden Persönlichkeiten der US-Politik unterzeichnet, unter ihnen die Oppositionsführerin Nancy Pelosi. Das Außergewöhnliche an diesem Brief waren aber die obersten Namen der Unterzeichner: zunächst The Honorable Henry Paulson, Secretary, US Department of the Treasury, kurz, Bushs eigener Finanzminister. Als Zweiter unterzeichnet Benjamin "Ben" Bernanke, von George W. Bush selbst ernannter Präsident der US-Zentralbank. Eine Große Koalition der besonderen Art

Warum sich der Börsenkurs der New York Times vervierfachte

. Aufgestellt hat diese Truppe ein in der Öffentlichkeit weithin unbekannter Mann, Robert E. Denham, Brennans Vorgänger als Chairman der Financial Accounting Foundation. Auch über ihn möchten wir einiges wissen.

Als Partner der Anwaltskanzlei Munger, Tolles & Olson LLP betreut er die Berkshire Hathaway von Warren Buffett und mehrere ihrer Töchter. Er war es, der die Einbringung von Buffets Vermögen in die Bill und Melinda Gates Stiftung betreute. MTO, wie diese Nr.-1-Kanzlei der USA, die 194 Anwälte beschäftigt, kumpelhaft in Insiderkreisen genannt wird, zierte 2009 das Titelblatt der Zeitschrift The American Lawyer. Denham diente als CEO der Investmentbank Salomon Inc. und als Direktor des Ölkonzerns Chevron. Als Einziger der prominenten Briefschreiber an den strauchelnden Präsidenten darf er seine Unterschrift unter das Dokument setzen.

Vor allem eine weitere Funktion aber lässt Robert E. Denham im November 2008, kurz nach dem Ausbruch der Finanzkrise, kurz vor den US-Präsidentschaftswahlen, zu denen Goldman Sachs und andere Investmentbanken den Newcomer Barack Obama aufgestellt haben, als besonders wichtig erscheinen: Denham ist ein Aufsichtsrat der börsennotierten New York Times Company mit der Adresse 620 Eighth Avenue. Der wiederum gehört die New York Times, das wichtigste Blatt für den Präsidentschaftswahlkampf, der von der kleinen, lesenden Elite der Amerikaner völlig allein finanziert, organisiert und diskutiert wird. Der Aktienkurs der NYT hat sich seit der Finanzkrise vom Tiefstand von 3 Dollar auf 12 Dollar im Oktober 2013 vervierfacht. Von einem frühen Herausgeber der New York Times, von John Swinton (1829–1901), ist folgendes Zitat aus einer Rede an seine Redakteure überliefert:

Eine freie Presse gibt es nicht. Sie, liebe Freunde, wissen das, und ich weiß das gleichfalls. Nicht ein Einziger unter Ihnen würde es wagen, seine Meinung offen und ehrlich zu sagen. Das Gewerbe eines Publizisten ist es vielmehr, die Wahrheit zu zerstören, geradezu zu lügen, zu verdrehen, zu verleumden, zu Füßen des Mammons zu kuschen und sich selbst und sein Land und seine Rasse um des täglichen Brotes willen wieder und wieder zu verkaufen. Wir sind Werkzeuge und Hörige der Finanzgewaltigen hinter den Kulissen. Wir sind die Marionetten, die hüpfen und tanzen, wenn sie am Draht ziehen. Unser Können, unsere Fähigkeiten und selbst unser Leben gehört diesen Männern. Wir sind nichts als intellektuelle Prostituierte.

Das Zitat wird nach Überprüfung seiner Quelle zumindest von Wikipedia als "geprüft" [2] eingestuft, muss aber nicht korrekt sein. Swinton interviewte übrigens 1880 für die New Yorker The Sun persönlich Karl Marx, dessen Werk Das Kapital damals nur auf Deutsch und Französisch vorlag. Marx, der zeitweise sogar Korrespondent der New York Tribune war, unterhielt enge Verbindungen nach New York und galt dort als brillanter Journalist und Wirtschaftstheoretiker.

"Wir glauben, dass jeder gesetzgebende Ansatz Unsicherheit schafft"

Der Brief, den das damalige Verwaltungsratsmitglied der New York Times, das Verwaltungsratsmitglied von Chevron und der Chairman der Financial Accounting Foundation, Robert E. Denham, dem amerikanischen Präsidenten schrieb, liegt als Faksimile vor. Er ist eines der wenigen Dokumente, die dem Außenstehenden zumindest ein bisschen verdeutlichen können, auf welchem Wege und mit welcher politischen Bedeutung die scheinbar nebensächliche Frage der zulässigen Rechnungslegung behandelt wird.

Sollten sich nämlich deren Standards ändern – und dies könnten auf dem G20-Gipfel einige Staaten fordern – wäre der American Way der Bilanzkosmetik ein Weg in die Pleite für einen Großteil der Unternehmen, die ihren Börsenwert nur deshalb halten und verbessern können, weil ihre eigene Hausagentur, das FASB, deren Briefkopf das Schreiben trägt, an den alten Berechnungsmethoden festhält. Auch die Ausgabe von überbewerteten Anleihen würde ins Stocken geraten, wenn nach der Finanzkrise Regierungen auf die Idee kämen, internationale Bilanzierungsvorschriften zu verabschieden, die es erschweren, nicht vorhandene Werte und Gewinne auszuweisen. Und hier ist das Wunderwerk:

Sehr geehrter Herr Präsident,

im Namen der Financial Accounting Foundation (FAF), der unabhängigen und vom Privatsektor finanzierten Organisation, die die Aufsicht über das US Financial Accounting Standards Board (FASB) verantwortet, schreibe ich [Anm. des Autors: Robert E. Denham!] an Sie in Ihrer Funktion als Gastgeber der Regierungschefs der G20-Staaten am 15. November (Anm.: 2008) in Washington. Wir ersuchen das Sekretariat höflich, dieses Schreiben an alle Teilnehmer weiterzuleiten.

Wir haben erfahren, dass im Rahmen einer verständlichen Analyse der globalen Finanzkrise auch aktuelle Fragen der internationalen Standards zur Bilanzierung auf dem Treffen zur Sprache kommen. Die FAF glaubt, dass die komplexe Aufgabe des Setzens von Standards für die Bilanzerstellung am besten von jenen Experten durchgeführt wird, die auch das FASB und das International Accounting Standards Board (IASB) miteinbeziehen.

Wir glauben, dass die Integrität und Unabhängigkeit des Prozesses der Standardisierung von Bilanzen von entscheidender Bedeutung für Investoren weltweit ist. Wir unterstützen die gemeinsame Verpflichtung des FASB und des IASB, gemeinsam eine fundierte Antwort auf die die Bilanzierung betreffenden Sachverhalte zu finden, insofern diese durch die gegenwärtige Finanzkrise berührt sind. Hohe Standards der Bilanzierung werden am besten bewahrt, wenn der standardsetzende Prozess unabhängig und frei von politischer Einflussnahme abläuft. Wir sind sehr besorgt über jüngste Bemühungen in den Vereinigten Staaten und anderswo, auf erkannte Mängel in manchen Bilanzierungsstandards mit politischen Lösungen zu liebäugeln.

Wir glauben, dass jeder gesetzgebende Ansatz, der es erlauben würde, Bilanzierungsstandards politischen Prozessen zu unterwerfen, Unsicherheit schafft, das Vertrauen der Investoren unterminiert und auf gefährliche Art die Vertrauenswürdigkeit des Finanzberichtswesens zu einem Zeitpunkt in Frage stellt, wo die Kapitalmärkte unter großem Druck stehen und mehr Transparenz benötigen.

Auf das IASB wurde politischer Druck ausgeübt, dringend seine Standards zu überprüfen und zu überarbeiten, speziell im Bezug auf die Standards der "mark-to-market" (fair value)-Betrachtung. Die IASB ist deshalb bereits von ihren normalen Pflichten abgewichen, um auf diesen Druck hin so eine Revision durchzuführen und wurde von der Europäischen Kommission aufgefordert, weiter die Standards für verschiedene Finanzinstrumente zu überprüfen und ihre Überlegungen dazu rechtzeitig vor den Finanzberichten zum Jahresende abzuschließen.

Wir ermutigen die G-20, einen unabhängigen und soliden Standard, frei von politischer Einflussnahme zu unterstützen. Diese Unterstützung wird mehr zur Wiederherstellung des Vertrauens in die Finanzmärkte beitragen als gesetzliche Bilanzierungsvorschriften, die die Verlässlichkeit und Konsistenz der für Investoren verfügbaren Informationen verringern. Wenn Sonderinteressen dazu in der Lage sind, die Urteile von Bilanzspezialisten zu übergehen, die aus einem offenen und transparenten Prüfprozess entstanden, werden Investoren verständlicherweise besorgt über die verminderte Qualität und Verlässlichkeit der ihnen verfügbaren Finanzinformation sein.

Wir von der FAF sehen uns in der vollen Verpflichtung, alle Bestrebungen zur Wiederherstellung des Vertrauens in die Finanzmärkte zu unterstützen. Indem wir die besonderen finanztechnischen Herausforderungen frontal angehen, ermahnen wir die G-20-Nationen, auch weiterhin einen unabhängigen Prozess mit offenen Rechtsstandards für US- und internationale Bilanzierung zu unterstützen.

Sincerely

Robert E. Denham

Chairman, Financial Accounting Foundation

Nicht nur dem Fachmann offenbaren sich in diesem Brief doch völlig ungewohnte Machtverhältnisse: Bereits im dritten Satz weist Denham das Sekretariat des Präsidenten an, diesen Brief an die G-20-Teilnehmer weiter zu leiten. Würde Bush dies verweigern, hieße das, dass der Brief von der FAF [3] selbst versandt würde – eine unverschämte Vorgehensweise. Und eine massive Drohung. Gleichzeitig wurde mit diesem Brief Bush jede Möglichkeit genommen, auf diesem Gipfel irgendwelche übernationalen Antworten auf die Finanzkrise zu finden.

Dass Bernanke weiterregieren würde, war bereits vor Obamas Wahl sicher

Der Brief von Denham degradiert Bush bei seinem letzten Gipfeltreffen zum Hampelmann seiner Finanziers, ja, seines eigenen Finanzministers Paulson und seines Notenbankchefs Ben Bernanke. Dass Letzterer auch unter Barack Obama weiterregieren würde, war offensichtlich am 13. November 2009 bereits bekannt. Paulsons Abschiedsgeschenk an die Freunde von der FAF bestand in Finanzhilfen für die US-Finanzindustrie in Höhe von 700 Milliarden Dollar.

Mit einem Privatvermögen von geschätzten 700 Millionen Dollar, das er u. a. auch als Vorstandsvorsitzender von Goldman Sachs aufbauen konnte, spielt er in der gleichen Liga wie Robert E. Denham und John J. Brennan. Alle drei gehören dem intimsten Insiderzirkel der US- Finanzindustrie an. Eines verbindet sie auch noch: Sie haben alle drei ihr Studium in Harvard absolviert. Wie George W. Bush. Auch Ben Bernanke, der Zentralbankchef studierte vier Jahre in Harvard. 1991 promovierte an der Harvard Law School auch noch ein Mann, dessen neuer Job offenbar bereits am 13. November 2008 feststand: Barack Obama.

Die Intervention auf dem G-20-Gipfel verlief äußerst erfolgreich. Die lame duck, die Marionette George W. Bush, veröffentlichte am 15. November 2008 im Namen der G-20-Nationen eine nichtssagende Erklärung. Als "mittelfristiges" Ziel wird darin auf Seite 4 vermerkt: "Die wichtigsten internationalen Körperschaften für Bilanzstandards sollen intensiv an dem Ziel arbeiten, einen einzigen, hochwertigen und globalen Standard zu schaffen."

Diese "wichtigsten Körperschaften" brauchte Bush nicht beim Namen zu nennen. Neben dem FASB gibt es noch das IASB [4], das die international anerkannten IAS-Bilanzstandards vorgibt. Das FASB und das IASB haben keine Pendants dieser Größenordnung in Deutschland, Japan oder Frankreich. Auch das in London ansässige IASB wird – wie sein Vorbild FASB – von einer Stiftung getragen, der IASCF. Diese wurde am 6. Februar 2001 ausgerechnet im US-Steuerparadies Delaware gegründet.

Dies ist insofern überraschend, weil sich die Stiftung selbst als not-for-profit cooperation bezeichnet, sie also durch den Sitz in Delaware scheinbar keinen ökonomischen Vorteil hat. Dieser Sitz könnte aber einen rein praktischen Grund haben, nämlich Kundennähe. Delaware, das sich selbst als First State bezeichnet, da es 1787 als erster Staat die Verfassung der USA ratifizierte, weist einige statistische Besonderheiten auf.

Die 853.476 Einwohner, die sich hauptsächlich in Geflügelzucht und Fischerei betätigen, beherbergen nach eigenen Angaben "mehr als 850.000 Geschäftseinheiten". Diese, so erklärt die Delaware-Agentur, hätten sich nach sorgfältiger Erwägung dafür entschieden, in Delaware ihre "rechtliche Heimat" zu wählen. Man könnte auch sagen: Delaware ist innerhalb der USA ein Ort, wo sich jene niederlassen, denen die USA insofern zu unfrei und zu kommunistisch sind, als der Staat Steuern fordert.

Sie müssen sich aber gar nicht niederlassen: Für die Ansiedlung reicht laut dem Delaware General Cooperation Law ein Postkasten. Man möchte meinen, ein Postfach sei für große US-Unternehmen etwas wenig, aber die Unternehmensabteilung der Regierung von Delaware verkündet, dass trotzdem mehr als 50 Prozent aller publizitätspflichtigen US-Gesellschaften und gar 63 Prozent aller Fortune-500-Unternehmen ihren Sitz in Delaware hätten. Beispiele? General Motors, Coca-Cola, Walt Disney, McDonald's, Google. Reicht das? Man spricht deshalb auch von einem Delaware-Effekt, wenn es um die Bilanzierung von großen internationalen Gesellschaften geht.

Die IASCF, die aus "Spenden" getragene Stiftung mit der Postanschrift 1209 Orange Street, Wilmington, New Castle County, Delaware 19801, USA, die das IASB finanziert – und damit die internationalen IAS-Bilanzstandards setzt – hatte 2008, zum Zeitpunkt des Briefes an Bush, weder Telefon noch Fax noch E-Mail.

Um zu verstehen, was an Delaware so unglaublich attraktiv ist, kann man einfach auf der Website von Delaware [5] unter "Services" die Option Pay Taxes [6] wählen. Zu deren Berechnung reicht es, einen "Annual Report" bis zum 1. März des Folgejahres online einzureichen. Für diesen gilt keiner der aufwendigen IAS- oder SOA-Standards, auch kein US-GAAP. Der Annual Report kann eine einfache Überschussrechnung sein. Die voraussichtliche Steuerschuld erfordert weder prophetische Fähigkeiten noch Steuerberater, Wirtschaftsprüfer und Anwälte. Die Steuer richtet sich nämlich gar nicht nach den Kennzahlen des Unternehmens, etwa seinen Gewinnen oder Verlusten, sondern nur nach der Anzahl der ausgegebenen Aktien. Eine Gesellschaft, die unter 5.000 Aktien im Umlauf hat, bezahlt den Mindeststeuersatz von 75 Dollar – jährlich! Zum Vergleich: In Österreich beträgt der Mindestsatz eines Unternehmens für Körperschaftssteuer 1.800 Euro im Jahr.

Steuerhöchstsatz für Milliardenkonzerne: 180.000 Dollar im Jahr

Nun ist für Coca-Cola oder Warren Buffetts Lieblingsfirma McDonald's nicht der Mindeststeuersatz in Delaware so interessant, sondern doch mehr der Höchstsatz: Er beträgt exakt 180 000 Dollar. Dafür sollte man schon ein paar Aktien im Umlauf haben, denn in der Beispielrechnung der Delaware Agency aus dem Jahre 2009 kann man einfach je 1 Million Aktien mit 350 Dollar multiplizieren und kommt dann auch auf den Steuersatz. Wenn man also gerne den Höchstsatz bezahlen möchte, sollte man darauf achten, mindestens 514.285.714 Aktien unters Volk zu bringen, also bei einem Kurs von 10 Dollar je Aktie einen Börsenwert von 5 Milliarden Dollar zu haben. In Österreich zahlen 100 Kleinunternehmen mit einem Umsatz von je 100.000 Euro pro Jahr die gleiche Menge an Körperschaftssteuer.

Die Ansiedelung der Stiftung für Internationale Bilanzstandards in Delaware könnte ein Hinweis darauf sein, warum Delaware in der Liste der Steueroasen, die von der OECD verbreitet wird, bis heute nicht enthalten ist: Delaware ist keine Oase in einer Wüste, sondern buchstäblich ein Regenwald am Südpol.

Wie ist die IASCF-Stiftung, die die internationalen Bilanzierungsstandards liefert, organisiert, und wer waren 2009 ihre Vertreter? Ein Board of Trustees stellt – wie bei der FAF – die Finanzierung durch "Spenden" und "Erträge aus Veröffentlichungen" sicher. Neben einigen in Ehren emeritierten Granden sitzen im Board of Trustees der Stiftung eben die Chefs jener Wirtschaftsprüfungsgesellschaften, die fast ausschließlich von den US-GAAP-Vorschriften und dem Wahnsinnsaufwand durch den SOA am Leben gehalten werden:

- Philip A. Laskawy, ehemaliger Aufsichtsratsvorsitzender von Ernst & Young

- Samuel DiPiazza, Vorstandsvorsitzender von PricewaterhouseCoopers

- Marvin Cheung, ehemaliger Aufsichtsratsvorsitzender von KPMG Hong Kong

Auf der Website [7] wirbt gleich ganz oben ein Großspender: Deloitte, ein weiterer der Top Ten der internationalen Wirtschaftsprüfer. Deloitte unterhält der Einfachheit halber auch gleich die Website.

Dazu kamen 2009 der ehemalige Vorstandsvorsitzende der US-Finanzproduktüberwachung NASD, Robert Glauber, und der Vorstandsvorsitzende des Asset Management Anbieters TIAA-Creff, David Sidwell, vormals CFO von Morgan Stanley. Weiterhin im Board of Trustees: Antonio Vegezzi, Schweiz, Präsident einer Firma mit dem aussagekräftigen Namen Capital International SA. Eine Firma dieses Namens ist aber in der Schweiz auch nach Recherchen nicht mehr auffindbar. In einem Dokument von 2008 wird sie als Teil der The Capital Group Companies in wirren Verschachtelungen erwähnt. Die Spur von Antonio Vegezzi führt ins Tessin, wo er seit einigen Semestern als einfacher Dozent der University of Lugano geführt wird. Sein Fach: Analisi di bilancio.

Fast alle Trustees wurden im Jahre 2005 ernannt. Ihre Amtszeit reichte bis 2011/2012. Nicht ein Einziger wurde in Zusammenhang mit der Weltfinanzkrise gebracht. Zusammen mit den ehemaligen Vorständen von Salomon und Goldman Sachs und dem Anwalt von Warren Buffett sind diese Persönlichkeiten nun jene, die bei dem G20-Treffen mit der Hausaufgabe betraut wurden, weltweit einheitliche Bilanzierungsregeln zu erarbeiten und vorzulegen.

Man muss kein Verschwörungstheoretiker sein, wenn man nach dem Blick auf das FASB und das IASB feststellt: Es ist völlig ausgeschlossen, dass deren Vertreter ein anderes Interesse verfolgen, als John J. Brennan, der Chairman der FAF und Vorstandsvorsitzende von Vanguard, als oberstes Credo für seine Kunden verkündete: "Unsere Mission ist es, die finanziellen Ziele unserer Kunden dadurch zu erreichen, dass wir weltweit der hochwertigste Anbieter von Investmentprodukten und -Diensten sind." Man kann dann einfach statt Investmentprodukte "Bilanzierungsstandards" einsetzen – und dabei bitte die "Dienste" nicht vergessen!

URL dieses Artikels:

https://www.heise.de/-3361907

Links in diesem Artikel:

[1] http://www.fasb.org/home

[2] http://de.wikipedia.org/wiki/John_Swinton

[3] http://www.accountingfoundation.org/

[4] http://www.iasplus.com

[5] http://www.delaware.gov/

[6] http://corp.delaware.gov/paytaxes.shtml

[7] http://www.iasplus.com

Copyright © 2013 Heise Medien