Großbritannien in der Liquiditätsfalle

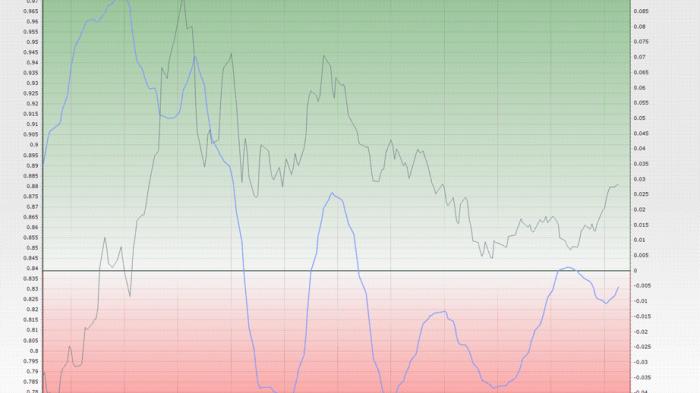

Der Euro hat eine Aufwärtswelle gegenüber dem britischen Pfund begonnen. Blaue Kurve: Schmidt-Oszillator; steigender Oszillator bedeutet Anstieg des Währungspaares, fallender Oszillator bedeutet fallendes Währungspaar. Graue Kurve: Kurs des Währungspaares. Grafik: Artur P. Schmidt. Daten: www.wissensnavigator.com

Das britische Pfund könnte erneut crashen, weil das Empire faktisch bankrott ist

Wenn es einen Indikator dafür gibt, dass es der englischen Wirtschaft nicht gut geht, dann muss man sich nur die Finanzsituation der englischen Pubs ansehen. Viele der Trinkanstalten stehen vor einem finanziellen Scherbenhaufen. Kreditengpässe, zunehmende Arbeitslosigkeit und das Rauchverbot sorgen für einen Exodus der urenglischen Kneipen. Allein 2008 mussten 2.400 Pubs den Laden dicht machen, da sich immer weniger Briten eine „Pint“ in ihren geliebten „Pubs“ leisten können. „Pub“ bedeutet „Public House“ (öffentliches Haus), ein Treffpunkt, wo alle Klassen- und Berufsschranken verschwinden. Vor dem „Landlord“ (dem Wirt) sind alle gleich, wenn sie für ihr „Pint“ bezahlen können. Doch dies können aktuell leider immer weniger Gäste.

Auch der englischen Fluglinie British Airways geht es sehr schlecht. Sinkende Passagierzahlen und steigende Spritpreise haben die Airline immer mehr unter Druck gesetzt. Bei British Airways, die im ersten Halbjahr Rekordverluste vermeldete, geht es aktuell ums nackte Überleben. Das kriselnde Unternehmen verbuchte im zweiten Quartal einen Verlust vor Steuern von 148 Millionen Pfund, das entspricht 173,3 Millionen Euro, nach einem Verlust von Minus von 94 Millionen Pfund im 1. Quartal.

British Airways hatte bereits im vergangenen Geschäftsjahr einen Verlust von 401 Millionen Pfund gemacht und durch Abbau von 10% der Belegschaft die Kosten kräftig reduziert. Dass es kaum Anzeichen der Besserung gibt, zeigte auch der Monat Juni, in dem die Erlöse im Vergleich zum Vorjahr um 25 bis 30% eingebrochen sind, obwohl der Ölpreis heute 50% billiger ist als noch vor einem Jahr. Vor allem im sonst umsatzstarken First- und Business-Class-Bereich brechen die Umsätze weg, da die Passagiere in die deutlich billigere Economy Class wechseln.

Kreditklemme trotz Geldschwemme

Die britische Notenbank ist angesichts des Ausmaßes der Krise dazu übergegangen, die Wirtschaft in Großbritannien mit britischem Pfund zu fluten. Diese durch Ankäufe von Staatsanleihen forcierte Politik des leichten Geldes (im Fachjargon: Quantitative Easing) hat dazu geführt, dass die Geldmenge um rund 10% des britischen BSP ausgeweitet wurde.

Von der Bank of England wurden bis Juni bereits für 125 Milliarden Pfund britische Gilts aufgekauft. Das Programm wird möglicherweise, so kündigte man an, insgesamt auf 270 Milliarden Pfund ausgeweitet, ein Tatbestand, der vom Devisenmarkt durch die im 2. Quartal wieder gestiegene Risikofreude der Anleger bisher ignoriert wurde. Als am 10. August 2009 die Bank of England ihren monatlichen Bericht veröffentlichte, konnte man daraus entnehmen, dass das so genannte “Reserve Balance”, bestehend aus Staatsanleihen von 71,3 Milliarden Pfund im April 2009 auf 152 Milliarden Pfund im Juli 2009 angestiegen ist (Zahlen wurden korrigiert - die Red.), eine aufs Jahr bezogenen Wachstumsrate von 442%, bzw. eine monatliche Wachstumsrate von 21,3%. Dies zeigt, dass die Situation in Großbritannien immer mehr außer Kontrolle gerät, denn es dürften sich zunehmend Schwierigkeiten abzeichnen, Staatsanleihen am freien Markt zu platzieren.

Schon jetzt können in London rund ein Drittel der Anleihen nicht mehr verramscht werden, weshalb die Bank of England als Käufer einspringen musste. Die Käufe von Staatsanleihen sollen das Zinsniveau stabilisieren, um die Kreditaufnahme für Privathaushalte, Immobilienbesitzer und Unternehmen zu erleichtern. Gleichzeitig soll es die Banken, die Bonds in ihrem Portfolio halten, entlasten und ihnen Freiräume bei der Gewährung von Darlehen geben. Doch trotz Geldschwemme der Bank of England leiden die britischen Unternehmen an einer Kreditklemme. Royal Bank of Scotland und Barclays kürzten, trotz einer Aufforderung des Finanzministeriums dies nicht zu tun, ihre Kreditvergabe deutlich. Alleine die drei Banken RBS, Lloyds Banking Group (die zwei größten durch die Regierung teilverstaatlichten Banken) und Barclays reduzierten im ersten Halbjahr ihre weltweite Kreditvergabe um 165 Milliarden Pfund. RBS und Barclays kürzten ihre Kreditvergabe sogar um etwa 11%, der höchste Wert unter den europäischen Großbanken. Trotz Anstieg der Londoner Börse ist dies ein sehr schlechtes Zeichen für die Ökonomie, da ohne Anstieg der Kreditvergabe kein wirtschaftliches Wachstum zu erzielen ist.

Pleitewelle in Großbritannien

Die Anzahl der Unternehmenskonkurse wird 2009 auf ein Rekordniveau ansteigen. Gegenüber dem Vorjahr ist die Zahl der Konkurse im 1. Quartal 2009 um bisher 33% angestiegen. Von einer Rückführung des Schuldenanstieges kann trotz Anstieg der Aktienkurse in den letzten Monaten keine Rede sein. Mittlerweile gehen etwa 350 Personen pro Tag in Großbritannien pleite. Doch dies könnte erst der Anfang sein, da das Königreich hier auf einer Zeitbombe sitzt. Je mehr Firmen pleite gehen, desto mehr Leute werden arbeitslos, was die Anzahl der Privatkonkurse noch weiter in die Höhe treiben dürfte. Für das Jahr 2009 rechnet man mit 125.000 Privatkonkursen, nächstes Jahr könnten es noch einmal deutlich mehr sein, da sich die Zahlen bisher noch beschleunigen.

Liquiditätsfalle forciert Crash-Szenario

Ein Grund für die Skepsis der internationalen Anleger gegenüber dem britischen Pfund ist der gewaltige Refinanzierungsbedarf Großbritanniens. Angesichts der Rettung von Finanzinstituten wie Northern Rock und Royal Bank of Scotland ist das Haushaltsdefizit im März 2009 bereits auf 12,4 Prozent des Bruttoinlandsprodukts (BIP) gestiegen, dem größten Finanzloch unter den G20-Staaten. Die vom britischen Finanzministerium bewilligten 1,4 Billionen Pfund zur Rettung des Bankensystems kommen nicht bei den Bürgern und Unternehmen an, da die Banken das Geld für den Eigenhandel und zum Aufbau von finanziellen Rücklagen und Reserven in ihren Bilanzen nutzen. Allein in der ersten Jahreshälfte fiel die globale Kreditvergabe der fünf größten britischen Banken fiel um 5,4% ab, ein Wert, der etwa fünfmal so hoch ist wie bei anderen Banken in Kontinentaleuropa. Auch haben viele Kunden aktuell mehr Interesse daran, ihre Schulden zurückzuzahlen, als neue Schulden aufzunehmen.

Dies könnte in der Tat ein Zeichen dafür sein, dass kurz- bis mittelfristige Inflationsrisiken eher gering zu bewerten sind und möglicherweise eine weitere deflationäre Abwertungsrunde bevorstehen könnte. Dass es der britische Premierminister Gordon Brown trotz massiver Staatshilfe nicht geschafft hat, die Kreditvergabe wieder anzukurbeln, obgleich die Aktienkurse massiv gestiegen sind und jetzt das überschüssige Geld eigentlich durch höhere Zinsen wieder aus den Märkten genommen werden müsste, ist ein mögliches Crash-Szenario nicht nur für die Aktienmärkte, sondern vor allem für das britische Pfund und später auch die britischen Staatsanleihen. Wenn die Politik des "Quantitative Easing" verpufft wird damit eine neue Blase geschaffen, die in einem Währungs- und Bondcrash enden kann.

Es wird immer deutlicher, dass Zinsen, welche durch die Neuverschuldung von Großbritannien bezahlt werden, in Bälde nicht mehr getilgt werden könnten. Großbritannien befindet sich in der Liquiditätsfalle. Noch mehr Konjunkturprogramme erhöhen die Zinslasten der Staates und werden die Situation langfristig nur noch schlimmer machen. Großbritanniens Weg in die Hyperdepression scheint somit vorgezeichnet, wobei anstatt einer Deflation wie in Japan in den 90er Jahren auch der Staatsbankrott drohen könnte.

Debtoholics

Die jahrelangen Exzesse am britischen Immobilienmarkt, vor allem in London, dürften die Währung in Bälde gen Süden treiben. Vor Ausbruch der Finanzkrise hatte der britische Immobilienfinanzierer Bradford & Bingley nicht nur 100% Finanzierungen angeboten, sondern sogar seinen Kunden mit 120% Hypotheken die Häuser finanziert. Der Bailout von B&B durch den britischen Steuerzahler war angesichts solch leichtsinniger Geschäftspraktiken unausweichlich. Wenn jetzt als Heilmittel aus der Krise wegen der gesunkenen Immobilienpreise wieder 120%-Refinanzierungs-Hypotheken wie durch Halifax angekündigt werden, so kann man nur noch mit dem Kopf schütteln. Man gibt dem Alkoholiker immer mehr Alkohol, anstatt ihm diesen zu entziehen. Trotz Rückgang der Zinsen auf ein 300-jähriges Rekordtief von 1%, kommt die britische Wirtschaft nicht in die Gänge.

Ein Zinsanstieg um die überschüssige Liquidität abzuschöpfen, ist so lange unmöglich, wie immer mehr Briten ihren Job verlieren und somit der Konsum an Boden verliert. Damit bewegt sich das britische Finanzsystem weiter in Richtung Instabilität und Schulden-Nirwana. Kein Wunder, dass der Rohstoffexperte Jim Rogers gegenüber dem Wirtschaftssender Bloomberg sagte: "Ich würde Ihnen raten, jeden Sterling, den sie haben, zu verkaufen. Die Sache ist vorbei. Es tut mir leid, es sagen zu müssen, aber ich würde kein Geld mehr in das Vereinigte Königreich stecken." Rogers sieht das Pfund noch unter seinen im Jahre 1985 erreichten Tiefststand fallen. Doch nicht nur das britische Pfund wird bei einem weiteren starken Rückgang in Mitleidenschaft gezogen, es könnte auch zu einem Abverkauf bei britischen Staatsanleihen kommen, die ähnlich gefährdet sind wie die amerikanischen, sollten sich die Rating-Agenturen zu einer längst überfälligen Abwertung durchringen können.

Die britische Staatsverschuldung ist mittlerweile auf 800 Milliarden britische Pfund angestiegen, wobei die Neuverschuldung für das Jahr 2009 sich auf 175 Milliarden britische Pfund beläuft (die Zahlen wurden korrrigiert – Red.). Damit ist Großbritanniens Staatsverschuldung mittlerweile bei 57% des BIP, der höchste Stand seit 1974. Schon seit längerem warnen die Ratingagenturen wie S&P massiv vor der hohen Staatsverschuldung, die ohne Haushaltskonsolidierung dazu führen wird, dass Großbritannien sein Top-Rating von "AAA" verlieren wird. Da die hoch verschuldeten britischen Verbraucher als Konjunkturmotor ausfallen und der Export ebenfalls eingebrochen ist, bewegen sich das britische Pfund und die Gilts auf ein Crash-Szenario zu.