Wege aus der Subprime-Krise

US-Finanzminister Paulson will säumigen Kreditnehmer unter die Arme greifen

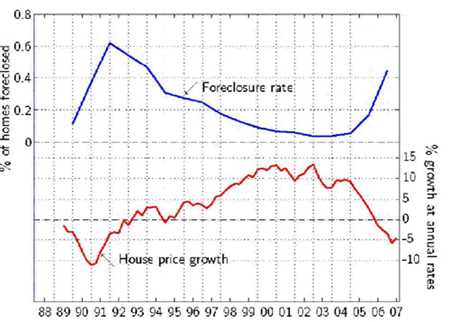

Berichte über Mittelstandsfamilien, die plötzlich auf der Straße stehen, weil sie ihre Hypotheken nicht zahlen konnten, finden sich im US-Fernsehen neuerdings häufiger als Berichte über den Klimaschutz oder den Irakkrieg. Wurde der Einsatz von Bundesmitteln von der Regierung bisher aber noch strikt abgelehnt, scheint sich hier ein Meinungsumschwung anzubahnen. Denn wie Finanzminister Henry Paulson am Montag betonte, wären davon nicht nur die zahlungsunfähigen Kreditnehmer betroffenen, sondern – wegen der Verkaufsschilder in der Nachbarschaft, die die Immobilienpreise in der Umgebung drücken – alle Hausbesitzer und somit ganz Amerika. Es sei daher im Interesse aller Amerikaner, dafür zu sorgen, dass möglichst viele Hausbesitzer der drohenden Zwangsvollstreckung entgehen könnten.

Es wird befürchtet, dass mit dem Auslaufen viele „Teaser-Rates“ im kommenden Jahr die Belastungen für viele Hypothekarschuldner drastisch ansteigen werden, so dass sich die ohnehin Rekordzahl an Zwangsversteigerungen weiter erhöht (Am amerikanischen Subprime-Hypothekenmarkt droht ein Desaster). Denn wie eine aktuelle Studie von Eric S. Rosengren von der Boston-Fed feststellt, haben 71 Prozent aller 2004 vergebenen „variablen“ Hypotheken diese bereits refinanziert, bevor die Zinsanpassung erfolgt war. Genau das hatten was vermutlich auch die späteren Hypothekarschuldner vorgehabt, was in den USA bei Hypothekarkrediten per Gesetz so gut wie immer möglich sein muss. Voraussetzung dafür sind aber steigende Immobilienpreise und die Finanzierungsbereitschaft der Finanzmärkte, was beides nun wohl noch längere Zeit nicht gegeben sein dürfte.

Paulson, der das Geschäft mit Subprime-Hypotheken in seiner Zeit als Chef der weltgrößten Investmentbank Goldman-Sachs selbst intensiv betrieben hatte, gab am Montag seine Pläne bekannt: “Treasury is aggressively pursuing a comprehensive plan to help as many able homeowners as possible keep their homes.”

Sein Ziel sind genau diejenigen Kreditnehmer, die auf eine günstige Refinanzierung spekuliert hatten, die sich also die bislang niedrigen Raten noch leisten können, nicht jedoch die höheren in den nächsten Jahren. Wer sich ein eigenes Haus sowieso nicht leisten könne, dem werde nicht geholfen, ebenso wenig jenen, die auch die höheren Raten zahlen können, so Paulson. Dafür könnten einerseits die Verträge modifiziert werden, anderseits sollten Refinanzierungsmöglichkeiten gefunden werden, wofür – besonders in den am schwersten betroffenen Regionen - auch lokale Körperschaften Gelder zur Verfügung stellen sollen. Wie Paulson auch sagte, solle eine Lösung ohne Bundesgeld erfolgen. Er hofft vielmehr, die großen Banken zu entsprechenden Maßnahmen überreden zu können, was sich allerdings als schwierig herausstellen könnte. Denn da die Kredite überwiegend zu Pools zusammengefasst und als strukturierte Wertpapiere an Investoren verkauft wurden, wird es kaum möglich sein, die Zustimmung aller Gläubiger auch nur anzufragen.

Für die von Paulson angestrebte industrieweit einheitliche Lösung, über die er gerade mit der Citigroup und anderen Großbanken verhandelt, wäre diese aber wohl erforderlich - außer die Kraft des Gesetzgebers wird mobilisiert. Und das scheint mittlerweile gar nicht mehr so unwahrscheinlich. So hat der Kongress auf Drängen der Demokraten bereits ein Gesetz gegen „verantwortungslose Kreditvergaben“ beschlossen und will sich dem Thema noch vor den Winterferien neuerlich widmen. Diskutiert werden inzwischen auch schon radikalere Maßnahmen wie ein 180-Tage-Moratorium auf Zinsanpassungen oder die Streichung der Differenz auf den Marktwert zu Lasten des Kreditgebers, sollte der Preis des Hauses inzwischen unter die Kredithöhe gefallen sein.

Vielleicht wird es aber auch gar nicht so schlimm, wie derzeit gemeinhin angenommen wird. So schätzt Alphonso Jackson, Chef der Regierungsagentur “Housing and Urban Development” (HUD), dass 70 Prozent der Subprime-Hypotheken ordnungsgemäß bedient werden dürften. Die Agentur, die bereits im September ein bundesfinanziertes Unterstützungsprogramm aufgelegt hat, unterstütze bereits 55.000 Familien, die die alten, niedrigen Raten noch hatten bezahlen könne, bei den höheren aber Probleme haben.

Laut einem Bericht des Wall Street Journal wurde zudem deutlich mehr als die Hälfte der Subprime-Kredite an Kreditnehmer vergeben, deren Kreditrating eigentlich viel niedrigere Zinsen erlaubt hätte und die dieser wahrscheinlich auch werden bedienen können. Warum die schlechten Raten akzeptiert wurden, begründet sich laut WSJ durch die Anreizstruktur der meisten Kreditbroker. So hätte die inzwischen Pleite gegangene „New Century Financial Corp“ eine 2-%-Prämie bezahlt, wenn dem Kunden eine um 1,25 Prozent höhere Rate verkauft werden konnte als offiziell angeboten; was bei einem 400.000 Dollar-Kredit immerhin 8.000 USD brachte. Dementsprechend wurden Vorteile übertrieben und Nachteile verharmlost. Besonders unbedarften, aber wohlhabenden Kreditnehmern wurde laut WSJ beispielsweise mitgeteilt, sie wären derart kreditwürdig, dass sie keinerlei Dokumente vorlegen müssten. Dann wurden so genannte „No-doc“-Kredite verkauft und die höchstmöglichen Zinsen verrechnet.