Folgen des "größten geldpolitischen Experiments"

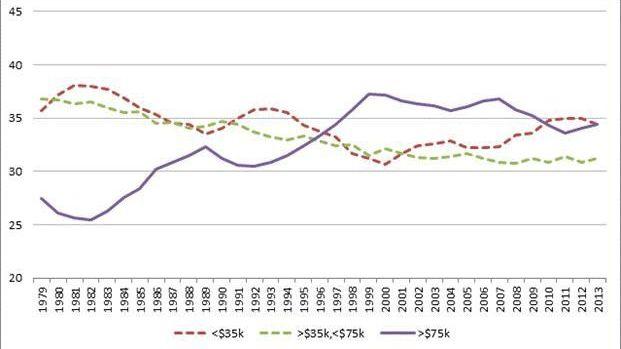

Anteil der US-Haushalte mit bis zu 35.000, 35-75.000 und mehr als 75.000 Dollar. Bild: Zerohedge

Während JP Morgan den Vermögenseffekt des "Quantitative Easing" der USA mit 11,5 Billionen Dollar beziffert, setzen die Finanzmärkte ihre Hoffnungen auf Japan und die EZB

Nachdem das "größte geldpolitische Experiment" der Geschichte nunmehr beendet wurde, haben dessen Befürworter einigen Grund, das "Quantitative Easing" der US-Notenbank Fed als Erfolg zu betrachten. So ist die Eurozone der Krise von 2008 noch immer nicht entkommen und ist gerade wieder mit einem Minuswachstum konfrontiert, während die USA für das dritte Quartal gerade 3,5 Prozent BIP-Wachstum vermeldet haben. Sollte das 4. Quartal zudem so weiter laufen, wie es begonnen hat, dürfte dieses Wachstum auch auf Jahresbasis erzielt werden, womit immerhin das im Jahr 2004 erzielte höchste Wachstum des vorherigen Aufschwungs erreicht wäre.

Wenngleich an weiteren Gründen für die Schwäche der Eurozone zwar kein Mangel herrscht, dürfte das beherzte Eingreifen der FED jedenfalls mitverantwortlich für den nach herkömmlichen Maßstäben deutlich besseren Zustand der US-Wirtschaft sein. Dafür spricht auch, dass Großbritannien ähnliche Wachstumsraten meldet und ähnliche Programme ins Werk gesetzt hat wie die USA.

Die EZB hat ihre Bilanz ab 2008 zwar ebenfalls erheblich ausgeweitet, sich zuerst aber mit einer Ausweitung um rund 500 Milliarden Euro auf zwei Billionen begnügt. Erst im Zuge der Eurozonenkrise hat sie ihre Bilanzsumme erst auf drei Billionen Euro angehoben, die inzwischen aber bereits wieder zurückfallen, woraus sich insgesamt nicht einmal eine Verdoppelung der Bilanzsumme (und damit der umlaufenden Zentralbankgeldmenge) ergibt. Die FED hat ihre Bilanz hingegen seit 2008 mit drei QE-Programmen auf nunmehr 4,5 Billionen Dollar ausgeweitet und somit mehr als vervierfacht.

Dazu kommt, dass die Bilanzerweiterungen der EZB durch besicherte Kreditvergaben erfolgt sind, während die QE-Programme dadurch charakterisiert waren, dass die Notenbank die Papiere in monatlich festgelegten Mengen direkt am Markt gegen Zentralbankgeld aufkauft hat, ohne dabei wie die EZB einen fixen Rückkauf zu vereinbaren. Dadurch scheint sich neben dem rein quantitativen Unterschied auch ein struktureller Wirkungsunterschied ergeben zu haben, der von der Finanzwissenschaft freilich noch nicht ausreichend empirisch durchleuchtet wurde. So kauft die FED ausschließlich US-Staatsanleihen bzw. Anleihen mit uneingeschränkter Staatsgarantie und somit nur Finanzanlagen am untersten Ende des Risikospektrums. Mit 15. Oktober hielt die Fed dadurch US-Staatsschulden mit Laufzeiten von mindestens drei Jahren im Volumen von 2,35 Billionen Dollar, was fast die Hälfte der insgesamt umlaufenden Emissionen von rund fünf Billarden Dollar ausmacht.

An den Finanzmärkten sind davon nun besonders die preissensiblen "Real Money"-Investoren betroffen, für die wie für Versicherung, ausländische Notenbanken oder Investmentfonds, die ohne "Leverage" arbeiten ("Long-only"), US-Schatzscheine den "risikolosen" Teil ihrer Portfolios ausmachen. Durch die offenbar nicht preissensible Nachfrage der Fed werden diese Investoren jedoch aus dem Markt gedrängt. Sie sind gezwungen, sofern sie die Fed nicht überbieten wollen, eine Stufe in der Risiko-Hierarchie abwärts zu schreiten. Dort verdrängen sie nun allerdings ihrerseits die bisherigen Käufer, was sich Studien der Fed zufolge durch das gesamte Risikospektrum zieht und bis hinunter zu den risikoreichsten Finanztiteln die Preise erhöht. Während die Fed damit zugibt, für die absurd hohen Preise direkt verantwortlich zu sein, die aktuell an der Wall Street für Aktien und niederklassige Unternehmens- und Immobilienanleihen bezahlt werden, dürften jedoch auch die "Vermögenseffekte" eingetreten sein, die sich die Fed erhofft hatte, und die darin bestehen, dass die Besitzer dieser Vermögenswerte einen Teil dieser Zuwächse konsumieren.

In der Eurozone scheint ein derartiger Effekt hingegen weitgehend ausgeblieben zu sein. So hat zwar auch die EZB ihre Bilanz massiv ausgeweitet, aber sie hat dies so gemacht, dass sie den Geschäftsbanken zu niedrigen Fixzinsen unbegrenzt Kredite anbot, wodurch die Banken letztlich selbst über das Ausmaß der EZB-Bilanzausweitung entscheiden konnten. Sie mussten der EZB für die Kredite allerdings Sicherheiten übereigenen, wobei die EZB jedoch alle Papiere annimmt, die zumindest das niedrigste Investment-Grade-Rating (z.B. BBB- von Standard&Poors) aufweist, das somit um bis zu vier Ratingstufen unter den Qualitäten liegen kann, die die Fed bei ihren QE-Programmen angenommen hätte. Nachdem die Banken hier aber bevorzugt Papiere mit niedrigstmöglicher Qualität einliefern, verteilt sich der Anleihenbedarf über ein breites Risikospektrum, was dazu beigetragen haben dürfte, dass von einem breiten Ansteigen der Vermögenspreise in Europa jedenfalls wenig zu bemerken war.

So dürfte sich der Effekt der EZB-Bilanzausweitung auf die "normale" Wirkung der Offenmarktpolitik (bei der die Notenbank die Zentralbankgeldmenge durch den An- und Verkauf von Wertpapieren festlegt) beschränkt haben. Dabei senkt ein steigendes Geldangebot einfach nur den Preis für Geld, den sich die Banken untereinander bezahlen. Diese über die vorgeschriebene Mindestreserve hinausgehenden "überschüssigen" Reserven führten mangels kreditwürdiger bzw. kreditwilliger Kreditnehmer allerdings ebenso wie in den USA nicht zu steigenden realwirtschaftlichen Kreditvergaben, sondern wurden von den Banken mit Vorliebe für Carry-Trades verwendet. Weil die Geschäftsbanken die Coupons der Anleihen, die sie bei der EZB einreichen, behalten dürfen, können sie sich diese Anleihen direkt von der EZB finanzieren lassen und die Zinsdifferenz einstreifen, was aber nicht wie in der USA für Preissteigerungen über das gesamte Risikospektrum gesorgt hat.

Am stärksten betroffen waren anscheinend die Staatspapiere der schwächeren Eurozonestaaten und die erstklassigen Privatunternehmen, wobei letztere allerdings kaum investieren wollen und auch die Krisenstaaten angesichts der von der EU verhängten Budgetrestriktionen kaum Vermögenseffekte zeigen können. Dazu kommt, dass sich angesichts des vergleichsweise geringen Bestandes an Aktien und Anleihen der Eurozonenhaushalte die daraus erwartbaren Vermögenseffekte ohnehin in engen Grenzen halten dürften, was sich nun aber erst wird herausstellen müssen.

In den USA waren die Vermögenspreissteigerungen hingegen gewaltig und so auch der Vermögenseffekt, wobei die US-Großbank JP Morgan gerade eine Schätzung vorgelegt hat, die von Zerohedge übermittelt wurde. Demnach wären 32 Prozent bzw. neun Billionen Dollar der Börsenkapitalisierung des US-Leitindex S&P 500 durch die QE-Programme ausgelöst worden, während die US-Eigenheimpreise immerhin um zehn Prozent und die Preise von gewerblichen Immobilien um 20 Prozent gesteigert worden seien, was weitere 2,5 Billionen Dollar an zusätzlichem Vermögen bedeute. Diese zusammen 11,5 Billionen Dollar an zusätzlichem Marktwert entsprechen rund zwei Drittel des US-BIP, um die die US-Vermögensbesitzer auf dem Papier also mit Hilfe der Fed reicher geworden sind. Dieser Vermögenseffekt schlägt mittlerweile anscheinend auch am oberen Ende auf die Einkommen durch, wobei der Anteil der US-Bürger mit Jahreseinkommen von mindestens 75.000 Dollar, der ab 2008 kräftig abgesackt war, bereits seit 2011 wieder ansteigt, während der Anteil der Haushalte mit weniger als 35.000 Dollar erst seit 2013 wieder zurückgeht.

Nachdem die überraschende Bekanntgabe der Bank of Japan von weiteren massiven Anleihenkäufen den US-Leitindex S&P 500 mittlerweile bis auf 2040 Zählern getrieben hat, scheinen die Finanzmärkten jedenfalls überzeugt zu sein, dass BoJ und EZB nun gemeinsam für die Fed in die Bresche springen und für die gewohnte Liquidität sorgen würden. Sollte sich das als Irrtum herausstellt, haben einzelne Mitglieder des Federal Reserve Board zudem bereits angedeutet, die Anleihekäufe notfalls wieder aufzunehmen.

Bleibt nur zu befürchten, dass die Mittel, die die Fed dann zur Unterstützung der Märkte würde einsetzen müssen, im Zeitablauf nur immer höher werden - und mit ihnen die daraus resultierende Absturzgefahr.