Von der Immobilienspekulation zum Zusammenbruch der globalen Defizitkonjunktur

Kurze Geschichte der Weltwirtschaftskrise Teil 3

Das Ende des "Goldenen Zeitalters" des Kapitalismus und der Aufstieg des Neoliberalismus (Teil 1) und Explosionsartige Ausweitung der Finanzmärkte in der Clinton-Ära (Teil 2)

Die als Antwort auf die Link auf /tp/r4/artikel/29/29184/2.html) der 70er Jahre umgesetzten Link auf /tp/r4/artikel/29/29184/3.html brachten fundamentale Widersprüche mit sich, die eine schwindende Massennachfrage zur Folge hatten, und folglich in Überproduktion von Waren sowie Überakkumulation von Kapital zu münden drohten. Weitere Faktoren verstärkten die systemimmanenten Widersprüche: Die mit den revolutionären, durch Mikroelektronik und Informationstechnologie ausgelösten Produktivkraftsteigerungen (Link auf /tp/r4/artikel/29/29235/3.html) einhergehende, fundamentale Link auf /tp/r4/artikel/29/29235/4.html führte zu einer neoliberalen "Flucht nach vorne": Ausbau des deregulierten Niedriglohnsektors, Verlagerung von Produktion in Schwellenländer und verstärktes Wachstum des Finanzsektors, der sich zu einer Stütze der Konjunktur entwickelt, waren die Folgen. Es bilden sich Link auf /tp/r4/artikel/29/29235/6.html heraus, die mit verstärkter spekulativer Blasenbildung einhergingen. Die sich immer weiter verschuldenden Vereinigten Staaten nahmen als eine Art "Konjunkturpumpe" die weltweite Überschussproduktion der expostorientierten Volkswirtschaften auf, diese reinvestierten ihre Einnahmen vor allem im US-Finanzsektor.

Die Entstehung der Immobilienspekulation in den USA und etlichen anderen Ländern (u.a. Spanien, Großbritannien) ist untrennbar mit dem Platzen der Hightech-Blase im Jahr 2000 verbunden. Die durch irreale Erwartungen in astronomische Höhen getriebenen Aktien von Internet-Startups stürzten binnen weniger Monate ein. Billionen von Dollar wurden aus der Hightech-Börse Nasdaq oder dem deutschen "Neuen Markt" abgezogen, während die einstmals gefeierten, scheinbar so innovativen Internetunternehmen scharenweise bankrott gingen und Milliarden Dollar an Investitionen verbrannten. Der IT-Sektor konnte die überzogenen Erwartungen in ihn nicht erfüllen, denen zufolge er zu einer neuen "Schlüsseltechnologie" würde, die eine erneute, lang anhaltende Konjunkturwelle mit sich brächte.

"Mit Benzin löschen"

Dennoch schrammte die US-Konjunktur - zumindest laut offizieller Statistik - knapp an einer Rezession in 2001 vorbei, so das bereits 2004 bis zu vier Prozent Wirtschaftswachstum verzeichnet wurden. Verdankt wurde dieses Kunststück dem damaligen Fed-Chef Alan Greenspan, der haargenau so reagierte, wie es der Ökonom Paul Sweezy in dem bereits zitierten Artikel The Financial Explosion" vorhersagte. Er löschte das ökonomische Feuer der geplatzten Spekulationsblase mit noch mehr Benzin. Dieses "Löschen mit Benzin" ging durch eine radikale, lang anhaltende Senkung der Leitzinsen vonstatten, die in der Wirtschaftsgeschichte der USA - bislang - ohne Beispiel ist. Zwischen 2002 und 2005 verharrte der US-Leitzins unter der Marke von zwei Prozent, wobei Greenspan diesen nach den Terroranschlägen vom 9.11.2001 sogar für über ein Jahr auf ein Prozent senkte.

Infolge dieser Niedrigzinspolitik nahm die Kreditaufnahme in den Vereinigten Staaten rapide zu und stieg die in den Wirtschaftskreislauf eingespeiste Geldmenge immer stärker an. Diese extrem expansive Geldpolitik der US-Notenbank ermöglichte eine Geldmengenerhöhung um rund 20 Prozent zwischen 2001 und 2003. Das den Finanzmarkt überflutende "billige" Geld führte aber nicht zu einer klassischen Inflation, sondern zu der Immobilienblase, da viele US-Bürger billige Kredite aufnahmen, um Häuser zu bauen oder zu renovieren. Es fand somit eine "Inflation der Immobilienpreise" statt, da viele Kleinanleger, die beim Platzen der Hightech-Blase Verluste verbuchen mussten, nun auf die scheinbar "sicheren" und "bodenständigen" Immobilien setzten. Nach einer kurzen Phase der Beruhigung bis 2005 nahm die Inflationierung des Dollars im Verlauf immer stärker zu, bis sich die Fed ab 2006 genötigt sah, die Zahlen über die Ausweitung der Geldmenge M3 unter Verschluss zu halten.

Wie aus dieser Grafik des alternativen Statistikportals shadowstats.com ersichtlich wird, hatte die Fed gute Gründe, die genauen Angaben zum Geldmengenwachstum unter Verschluss zu halten. Es lag im gesamten Zeitraum über dem Wachstum des amerikanischen Bruttonationaleinkommens (BNE), ab 2006 explodiert es geradezu. Mit dieser immensen Inflationierung des US-Dollar wurde die Immobilienspekulation am Leben gehalten und der Zusammenbruch der Weltkonjunktur hinausgezögert, wobei sich zugleich dessen Dimension vergrößerte.

Ermöglicht wurde dieser geldpolitische Exzess durch die Link auf /tp/r4/artikel/29/29184/3.html. Der Dollar hat nun keinen Bezug zu realen (Waren-) Werten mehr. Er ist sozusagen "sein eigenes Gold", und die Versuchung der US-Notenbanker, den Wunschtraum der mittelalterlichen Alchemisten wahr werden zu lassen und "Gold aus dem Nichts" zu erschaffen, war angesichts der sich zuspitzenden Krisendynamik zu groß.

Eine weitere Methode, das Feuer der platzenden Dot-Com-Blase zu löschen, bestand in der weitestgehenden Deregulierung der Finanzmärkte, mit der die bereits ausführlich geschilderten Widersprüche der spätkapitalistischen Produktionsweise in den Finanzsektor gewissermaßen "verlagert" wurden. Solange die Finanzmärkte fröhlich weiterwucherten, traten ökonomische Stagnation, Überproduktionskrisen, Überakkumulation des Kapitals und die Krise der Arbeitsgesellschaft nicht offen hervor. Zu den wichtigsten Meilensteinen dieses Liberalisierungsprozesses der Finanzmärkte gehörte die Aufhebung des Glass-Steagall Act in 1999, mit dessen Ende auch die Trennung zwischen Kunden- und Investmentbanken beseitigt wurde. Im Jahr 2000 konnte durchgesetzt werden, den Handel mit Derivaten und "Credit Default Swaps" (CDS) von jeglicher Kontrolle auszuschließen. 2004 fielen schließlich die weitere Hürden für die Investmentbanken, da diese nun keine Rücklagen zu bilden verpflichtet waren, um eventuelle Verluste aus ihren Geschäften decken zu können. Hier wurde der Weg für das "Leveraging", für eine hemmungslose Verschuldung der Finanzmarktakteure frei gemacht, die im Zuge der Dollarschwemme der Fed schnell um sich griff.

Es ist wiederum der langjährige Fed-Chef Alan Greenspan, der nun für diese Politik der Deregulierung der Finanzmärkte hart kritisiert wird. Hier scheinen ein paar grundsätzliche Bemerkungen angebracht: Wir sollten uns nochmals Sweezys Metapher von dem Mann in Erinnerung rufen, der einen Tiger zu reiten versucht. Damit wollte der Ökonom das Verhältnis zwischen kapitalistischen Eliten und kapitalistischer Krisendynamik erhellen. Wie uns beispielsweise ein Blick auf die Fortune-500 Liste offenbart, gibt es viele milliardenschwere "hohe Herrn" im kapitalistischen Weltsystem (Damen finden sich in diesem erlauchten Kreis kaum), doch es gibt keine Herrn des Kapitalismus, es gibt niemanden der das kapitalistische Weltsystem tatsächlich "von außen" lenkt. Selbst die einflussreichsten Milliardäre und mächtigsten Politiker sind der kapitalistischen Gesellschaftsstruktur und ihrem Antriebsprinzip unterworfen, das in der uferlosen Geldvermehrung, in der Investition von Kapitals zur Gewinnmaximierung, besteht.

Für dieses Manöver aus Deregulierung und expansiver Geldpolitik, mit dem die Fed die weitere Kapitalreproduktion im Finanzsektor erfolgreich aufrecht erhalten konnte, etablierte sich der Begriff des The Great Bubble Transfer. Transferiert wurde die Dot-Com-Blase in die Immobilienblase. Im Verlauf dieses Manövers wurden drei Billionen US-Dollar aus den Hightech-Aktienmärkten abgezogen, und auf dem Immobilienmarkt reinvestiert.

Nochmals zusammenfassend: Diesen "Tiger" der blinden, kapitalistischen Krisendynamik reitend, versuchten die Verantwortlichen um Greenspan, die Möglichkeiten zur Realisierung von Profiten für die Wall Street zu verbessern, und es wurde nach Wegen gesucht, das ganze System einer defizitfinanzierten Konjunktur mitsamt der globalen "Blasenökonomie" am Laufen zu halten. Der "Bubble Transfer" verschaffte der Weltökonomie tatsächlich noch eine Gnadenfrist von einigen Jahren. Die handelnden Akteure waren somit selber von der Krisendynamik des Kapitalismus getrieben - und sie wählten wie immer die "Flucht nach vorn", hin zu mehr Deregulierung und verstärkter, expansiver Geldpolitik, zum "Bubble-Transfer" in den Immobilenmarkt.

Die Immobilienblase

Die Entwicklung und der genaue Verlauf der Spekulationshausse auf dem US-Immobilienmarkt - wie auch in etlichen anderen Ländern und Regionen - sind bereits vielfach ausführlich und kompetent dargelegt worden, weswegen im Folgenden nur die wichtigsten Phasen dieser Spekulationsblase - und hier insbesondere deren Verzahnung mit den Finanzmärkten - kurz skizziert werden sollen.

Zwischen dem Beginn der Spekulation im Jahr 2000 und ihrem Höhepunkt 2006 stieg der formelle Nennwert aller US-Immobilien von 110 Prozent des BNE auf über 150 Prozent. Zwischen 2000 und 2005 wuchsen die Immobilienpreise im Landesdurchschnitt um 50 Prozent, wobei zu berücksichtigen ist, dass der US-Markt zweigeteilt war: In der Provinz steht billiges Bauland praktisch unbegrenzt zur Verfügung, die Preise wurden dort von den Baukosten diktiert. Der Boom konzentrierte sich hingegen auf die US-Metropolen und die Küstenregionen des Landes, wo die Preise in den fünf Jahren um durchschnittlich 100 Prozent stiegen.

Ermuntert durch die niedrigen Zinsen und die expansive Geldpolitik der Fed nahmen immer mehr US-Bürger Hypotheken zu variablen Zinssätzen auf, die von den Hypothekenbanken dann zu frei handelbaren Wertpapieren (Mortgage Backed Securities) "verbrieft" wurden. Die zumeist in CDOs (Collateralized debt obligations) gebündelten Hypotheken wurden von den Banken auf den Finanzmärkten weiterverkauft, um wiederum frisches Kapital für neue Hypothekenvergaben zu erhalten. Die Hypothekenbanken interessierten sich nicht allzu sehr für die Finanzkraft des Hypothekennehmers, da mit den CDOs auch das Ausfallrisiko weiterverkauft wurde. Deswegen waren auch die Subprime-Mortgages, die Hypotheken für Kunden mit schlechter Bonität, so beliebt bei den Hypothekenbanken, da diese mit höheren Zinsen (wegen des größeren Ausfallrisikos) einhergingen und somit höhere Provisionen versprachen.

Eine regelrechte Massenproduktion von Subprime-Mortgages setzte innerhalb der Finanzindustrie ein, die durch den Einsatz - von an Betrug grenzenden - Verkaufstechniken des Predatory Lending immer mehr Hypotheken absetzen konnte. Um den Wert dieser "Wertpapiere" zu steigern, wurden diese zudem noch gegen das Ausfallrisiko versichert; dies geschah zumeist über die Credit Default Swaps (CDS). Diese von der einstmals größten Versicherung der Welt, der AIG-Gruppe, "erfundenen" Kreditversicherungen wurden wiederum als Wertpapiere auf den Finanzmärkten gehandelt - während die Ratingagenturen von den Emittenten der Wertpapiere dafür bezahlt wurden, all diesen komplexen "Finanzinstrumenten" die beste Bewertung ("Tripple A") zu verpassen. Es waren diese "Finanzinstrumente", die - wie von Paul Craig Roberts erläutert - in die ganze Welt "exportiert" wurden, um die Link auf /tp/r4/artikel/29/29235/6.html aufrecht zu erhalten.

Auch dieses Schneeballsystem funktionierte anscheinend blendend, solange die Immobilienpreise immer weiter stiegen. Doch die "Subprime-Hypotheken" waren mit niedrigen Einstiegsraten versehen, um die finanziell schlecht gestellten Hypothektennehmer überhaupt zur Hypothekenaufnahme ködern zu können. Nach einiger Zeit stiegen die Zinsen dramatisch an, so dass immer mehr Zwangsvollstreckungen durchgeführt werden mussten, die einen immer stärkeren Druck auf die Immobilienpreise ausübten. Die Immobilienpreise brachen dann regenrecht ein und es kam schließlich ein wahrer Tsunami an Zwangsvollstreckungen, der wohl Millionen von US-Familien ihre Eigenheime entreißen wird. Dieser Prozess dauert immer noch an. Der US-Immobiliendienstleister Housing Predictor geht davon aus, dass bis 2009 an die drei Millionen Familien aufgrund der Krise ihre eigenen vier Wände verlieren werden, weil sie die Raten für die Hypotheken nicht mehr aufbringen könnten.

Der massive Ausfall von Hypotheken ließ die einstmals umjubelten Finanzinstrumente - wie die CDOs oder die CDS - binnen kürzester Zeit zu Finanzschrott wandeln, der nahezu unverkäuflich blieb, etlichen Finanzinstituten die Existenz kostete und zu dem berüchtigten Credit Crunch führte. Kein Marktteilnehmer konnte mit Sicherheit wissen, welche Mengen dieser Schrottpapiere bei den anderen Finanzinstituten schlummerten, so dass die Kreditvergabe unter den Banken zum Erliegen kam. Jedes Geldhaus hortete sein Bares, da es befürchtete, die vergebenen Kredite im Fall einer Pleite des Kreditnehmers nicht mehr zurückzubekommen. Auch die Kreditvergabe an Privatkunden und vor allem an die reale Ökonomie wurde stark beschnitten.

Dem Platzen der Immobilienblase mitsamt fortdauernder Finanzkrise folgt der Zusammenbruch der realen Ökonomie. Es ist nicht nur der "Credit Crunch", der die reale Ökonomie in den Abgrund zieht, sondern vor allem das plötzliche Ausbleiben der stimulierenden Auswirkungen der Finanzexplosion auf die Industrie. Diese Zusammenhänge sollen im kommenden Kapitel näher beleuchtet werden.

Finanzblasen-Ökonomie

Im Verlauf der an Intensität zunehmenden Immobilienspekulation bildeten sich auch die Verflechtungen zwischen Realer- und Finanzwirtschaft in einem zuvor nicht gekannten Maß aus. Die verarbeitende Industrie hing sozusagen "am Tropf" der Finanzmärkte, deren spekulative Bewegung die private Konsumnachfrage überhaupt entstehen ließ, die zu einem immer wichtigeren Konjunkturfaktor avancierte.

Zu den stimulierenden Effekten auf die reale Ökonomie, die vom Finanzkapitalismus ausgingen, gehörten selbstverständlich die größtenteils hoch bezahlten Arbeitsplätze im Finanzsektor. Diese Entwicklung hat Sweezy bereits in den 80ern beschrieben (Link auf /tp/r4/artikel/29/29184/4.html). Die Wirtschaft der Metropolen des Finanzkapitals, wie beispielsweise New York oder London, ist im Rahmen der besagten, neobliberalen Link auf /tp/r4/artikel/29/29184/3.html auf die Konsumfreude von Zehntausenden von Investmentbankern oder Börsenmaklern angewiesen, die mit ihren Ausgaben ein Vielfaches an den mies bezahlten Jobs im Dienstleistungs- oder besser gesagt "Dienstbotensektor" generieren.

Ein Paradebeispiel für diese auf den Finanzkapitalismus ausgerichtete Arbeitsmarktstruktur ist natürlich New York: 2007 war der Finanzsektor für ein Drittel aller in dieser Ostküstenmetropole gezahlten Löhne verantwortlich, da jeder der hochbezahlten Banker und Broker an der Wall Street mit seinen Ausgaben drei weitere Jobs generierte. Bereits jetzt hat die Finanzkrise weltweit an die 150 000 dieser oftmals mit einem sechsstelligen Jahresgehalt einhergehenden Arbeitsplätze vernichtet. Zehntausende, wenn nicht gar hunderttausende Banker werden in den kommenden Monaten und Jahren noch ihre Anstellungen verlieren - und den durch Lohndumping generierten "Dienstbotensektor" ebenfalls mit in den Abgrund ziehen.

Die Immobilienblase brachte auch einen weiteren, bei der Hightech-Blase in dem Ausmaß nicht auftretenden Effekt mit sich, der zur Konjunkturbelebung führte. Im Verlauf der auf irrealen Profiterwartungen fußenden Spekulation wurden reale Häuser gebaut, so dass die Bauwirtschaft einen starken Aufschwung erlebte und aufgrund ihres arbeitsintensiven Charakters sowie ihrer Verflechtung mit vielen Zulieferindustrien auf die gesamten Ökonomie stimulierend wirkte. Eine von solch einer spekulativ angeheizten "Baukonjunktur" dominierte ökonomische Struktur fand sich nicht nur in den Vereinigten Staaten. Die entsprechenden Immobilienblasen bildeten sich unter anderem auch in Großbritannien, Spanien und weiten Teilen Osteuropas aus. Die enorme Auswirkung dieses Baubooms auf die Gesamtökonomie der betroffenen Volkswirtschaften beschrieb der Krisentheoretiker Robert Kurz am Beispiel Spaniens bereits 2005:

Wenn allein die spekulative Bautätigkeit in Spanien inzwischen 18 Prozent des Bruttosozialprodukts ausmacht, kann man die Gesamtdimension der Rückkoppelung des "fiktiven Kapitals" auf die Realwirtschaft ermessen.

Robert Kurz, "Das Weltkapital"

Schließlich kommt der während der Hightech-Blase beobachtete Link auf /tp/r4/artikel/29/29235/2.html in leicht modifizierter Form auch im Verlauf der Immobilienspekulation massiv zum Vorschein. Die beständig steigenden Preise ihrer Immobilien verführten viele Mitglieder der amerikanischen Mittelklasse dazu, Hypotheken auf ihre Häuser aufzunehmen und das so "gewonnene" Geld für Konsumgüter aufzuwenden. Hierbei handelte es sich um Größenordnungen von mehreren hundert Milliarden Dollar, die so dem US-amerikanischen Binnenmarkt zugeführt wurden und so die Link auf /tp/r4/artikel/29/29235/6.html am Laufen erhielten.

Das Gegenstück zu dem Aktienzocker der Hightech-Spekulation waren während der Immobilienblase die sogenannten Flipper. Diese oftmals der US-Mittelklasse angehörenden Menschen kauften während des Booms Häuser, um diese nach einer mehr oder minder gründlichen Renovierung mit Gewinn wieder veräußern zu können. Ähnlich den Gewinnen aus Aktienerlösen ging ein Teil dieser so generierten - oder oftmals nur imaginierten - Einkommenszuwächse als "Wealth-Effect" in den Konsum.

Ein weiteres Merkmal der von den Finanzmärkten angetriebenen Marktwirtschaft in den USA ist folglich die immer weiter zunehmende Bedeutung des Konsums, der vor allem in den letzten Jahren für einen Großteil der wirtschaftlichen Dynamik der Weltwirtschaft verantwortlich war. So kletterten die Konsumausgaben in den USA von 62 Prozent des BNE im Jahr 1980 auf 70 Prozent zu Beginn des 21. Jahrhunderts. Diese permanent - allen Finanzkrisen und platzenden Blasen zum Trotz - zunehmende Bedeutung des Konsums kann nicht nur auf den "Wealth Effekt" zurückgeführt werden, da der auf "irrealen" Gewinnerwartungen durch Aktien- oder Immobilienspekulation fußende Konsum in Zeiten einer platzenden Spekulationsblase zusammenbrechen müsste. Der "Wealth Effekt" ist ja nichts anderes als die Illusion zunehmenden Reichtums, die schließlich wie ein Traumbild "zerplatzt".

Auch kann die Lohnentwicklung in den USA nicht zur Erklärung dieses Phänomens herangezogen werden, da - wie bereits erwähnt - die realen Löhne zwischen New York und Los Angeles in den vergangenen Jahrzehnten nicht gestiegen sind. Inflationsbereinigt erklommen die US-Durchschnittslöhne laut dem Journalisten David Cay 1973 mit 33 000 Dollar ihren Gipfel, während es nun unter Herausrechnung aller statistischen Verzerrungen an die 29 000 Dollar sind.

Was trieb nun die obig dargelegte "Finanzblasen-Ökonomie" mitsamt der globalen Defizitkreisläufe über solch einen langen Zeitraum "im Innersten" an? Ein Blick auf die Verschuldung der Vereinigten Staaten lüftet den Schleier.

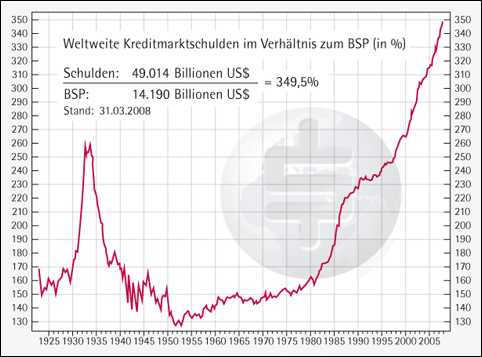

Inzwischen ist die Gesamtverschuldung der USA ihn wahnwitzige Dimensionen vorgerückt, die absolut keine Parallelen in der Wirtschaftsgeschichte dieser größten Volkswirtschaft der Welt aufweisen. Wie aus der Grafik ersichtlich wird, standen die Vereinigten Staaten am 31. März mit 350 Prozent ihrer jährlichen Gesamtwirtschaftsleistung in der Kreide! Im gesamten "Goldenen Zeitalter" des Kapitalismus, also zwischen den 50ern und 70ern, bewegte sich die US-Gesamtschuld zwischen 130 und 160 Prozent des BNE. Erst ab den 80ern, in Zusammenhang mit der neoliberalen Offensive, explodiert die Verschuldung innerhalb von knappen drei Jahrzehnten auf die genannten 350 Prozent.

Um die ungeheureren Dimensionen dieses Schuldenbergs zu erfassen, genügt ein Blick auf die explodierende Verschuldung während der 1929 ausgebrochenen, bislang schwersten Wirtschaftskrise in der Geschichte des kapitalistischen Weltsystems. Diese ging 1933 mit einem Schuldenberg von 270 Prozent des BNE einher. 1929 betrug die Verschuldung noch moderate 170 Prozent des BNE, doch aufgrund der Konjunkturprogramme des "New Deal" und des fallenden BNE im Zuge der Depression verschlechterte sich diese Relation zusehends.

Wir haben aber unsere Rezession noch vor uns und die gesamten Ausgaben zur "Stabilisierung" der Finanzmärkte sind in der derzeitigen Verschuldung von 350 Prozent des BNE noch nicht eingerechnet. Somit dürfte dieser Wert noch viel stärker steigen. Die Gesamtverschuldung der USA wird bald mit 44 Billionen Dollar dem Weltbruttosozialprodukt entsprechen, resümierte der Sozialwissenschaftler John Bellamy Foster bereits Mitte 2007. Angesichts dieser Dimensionen zu glauben, der Finanzkrise sei dank eines "Bailouts" von läppischen 700 Milliarden US-Dollar beizukommen, ist schlicht illusionär.

Allein im Jahr 2005, auf dem Höhepunkt der letzten Immobilienspekulation, steigerten die privaten US-Haushalte ihre Verschuldung um 11,7 Prozent auf die schwindelerregende Summe von 11,5 Billionen Dollar. Dies war die höchste Verschuldungsrate seit 1985, als die damalige Immobilienblase kurz vor dem Zusammenbruch stand und zu der erwähnten Link auf /tp/r4/artikel/29/29184/4.html führte. Weder die Verschuldung der US-Unternehmen (plus 7.8 Prozent auf 8.4 Billionen) noch die Staatsschulden der Vereinigten Staaten (sieben Prozent plus auf ca. neun Billionen) stiegen in solch einem hohen Tempo wie die private Kreditaufnahme. Die Lohnabhängigen der USA, die seit Jahrzehnten mit stagnierenden Löhnen zu kämpfen haben, wurden so zu einer wahren Goldgrube des gesamten kapitalistischen Weltsystems. Richard Wolff , Ökonomieprofessor an der University of Massachusetts at Amherst, erläuterte (Video) kürzlich bei einer Vorlesung die Funktionsweise dieser globalen Schuldenmaschine:

Da die Arbeitgeber erfolgreich Lohnsteigerungen verhindern konnten, bestand der einzig gangbare Weg, die stetig wachsende Warenproduktion auch abzusetzen, in dem Verleihen des Geldes an die Arbeiter, damit diese mehr kaufen konnten. Die Unternehmen investierten ihre Profite in den Aufkauf von Wertpapieren, in denen Hypotheken von Arbeitern, Autokredite, und Kreditkartenschulden verbrieft waren. Die Besitzer dieser Sicherheiten hatten dadurch Anrecht auf Teile der monatlichen Ratenzahlungen, die die Arbeiter zu leisten hatten. Im Endeffekt zahlten sich die Extraprofite, die von den Arbeitgebern durch die weiterhin niedrigen Löhne erzielt wurden, doppelt aus, da sie diese Profite als Kredite an die Arbeiter weitergaben und hierfür nochmals saftige Zinsen kassierten. Was für ein System!

Richard Wolff

Wie wir sehen können, gingen Lohndumping und die "Markterweiterung" durch die Finanzbrache vermittels Schuldenexplosion Hand in Hand. Man könnte dieses System auch als eine Art "privatisierten Keynesianismus" bezeichnen, in dem US-Bürger mit ihrem "deficit spending" die Konjunktur stützen. Dasselbe tat im Endeffekt der amerikanische Staat, dessen Verschuldung ebenfalls längst astronomische Höhen erreicht hat. Global war dieses System deswegen, weil dieser schuldenfinanzierte Nachfrageboom im Zentrum der globalen Defizitkreisläufe stand, die auch die Volkswirtschaften in Südostasien oder Europa über Wasser hielten. Es ist dieses auf Pump betriebene, weltwirtschaftliche Perpetuum Mobile, dass im Zentrum der "Finanzblasen-Ökonomie" stand im Zuge der Finanzkrise zum Erliegen kam.

Der derzeit die Gemüter erhitzenden Autokrise in Deutschland und den USA werden mit Sicherheit noch weitere Verwerfungen folgen: Denn nun sind die avancierten Volkswirtschaften wieder den erwähnten, in einer massiven Überproduktionskrise sich äußernden Widersprüchen der spätkapitalistischen Produktionsweise (der Link auf /tp/r4/artikel/29/29235/4.html) direkt ausgesetzt, die vormals mittels Schuldenbau im Finanzsektor "verschwunden" waren. Deutschlands Industrie profitierte übrigens als Magersüchtiger Exportweltmeister, von der globalen Defizitkonjunktur im besonderen Ausmaß. Harzt IV diente ja gerade der Zurichtung der deutschen Gesellschaft an die Interessen der deutschen Industrie, deren Exportoffensive im Rahmen der globalen Defizitkreisläufe eine komplementäre Funktion zum steigenden Handelsdefizit der USA einnahm.

Es sei noch erwähnt, dass diese im Zuge des sich durchsetzenden Finanzkapitalismus entstandene Finanzblasen-Ökonomie seit der Deregulierung in den 80ern zu ca. 100 mehr oder weniger schwerwiegenden Krisen und Spekulationen rund um den Globus geführt hat. Neben den bereits erwähnten Verwerfungen zeitigten die mexikanische Finanzkrise von 1994/95, die Asienkrise 1997/98, der russische Finanzkrach von 1998 und der Zusammenbruch Argentiniens 2002 besonders verehrende Folgen für die betroffenen Volkswirtschaften. Im übrigen sind die - vorläufig - fallenden Rohstoff und Energiepreise auf den Zusammenbruch einer Spekulation auf dem Warenterminmärkten zurückzuführen, die unverzüglich an die platzende Immobilienblase einsetzte.

Im Land der Fantastillionen - Die Ausmaße des Finanzkapitalismus

Die globale Defizitkonjunktur lebte, wie beschrieben, als Anhängsel der explosionsartig wachsenden Finanzmärkte, sie bildete sozusagen deren Wurmfortsatz. Dieses oberflächlich betrachtet unwahrscheinliche Verhältnis zwischen der globalen, realen Wirtschaft und der Finanzsphäre war nur aufgrund der astronomischen Dimensionen möglich, in welche die permanent wuchernden und mutierenden Finanzmärkte vorstießen.

Doch bevor wir uns an eine Quantifizierung der Finanzkapitalismus machen, sollte noch die innere Struktur dieser Expansionsbewegung des Finanzkapitals geklärt werden. Wie schon erwähnt, werden reale, die Form von Waren annehmende Werte nur vermittels der Verausgabung menschlicher Arbeitskraft erzeugt, so dass innerhalb der Finanzbranche eigentlich kein neues Kapital, keine neuen Werte erzeugt werden können - es handelt sich um ein Nullsummenspiel, bei dem der Reichtum den Besitzer wechseln kann, aber kein neuer entsteht. Woher also die Expansion der Finanzmärkte?

Die Finanzmärkte brauchen immer neuen "Brennstoff" an frischem Kapital, um ihr Wachstum, um die besagte "Finanzexplosion" aufrecht erhalten zu können. Im Zuge der neolibaralen Reformen strömte seit den 1980er Jahren Kapital aus der realen Wirtschaft in den Finanzsektor, da dort höhere Gewinne realisiert werden konnten. Später, ab der Popularisierung der Börsenspekulation in den 1990ern, investierte auch die Mittelklasse ihre Ersparnisse zunehmend in Aktien und Wertpapieren. Die wachsende soziale Spaltung in nahezu allen Volkswirtschaften führte zu einer raschen Vermehrung wohlhabender "Investoren", die sich ebenfalls auf den Finanzmärkten engagierten. Die Privatisierung der Sozialsysteme verschaffte der Finanzbranche einen weiteren Wachstumsschub, da nun beispielsweise die Rentenfonds im Finanzsektor auf Renditejagd gingen. Schließlich bildete die Verschuldung von Privathaushalten den Unternehmen und dem Staat eine weitere Einnahmequelle für das Finanzkapital.

Voraussetzung dieser massiven Verschuldung war eine Politik niedriger Zinsen, die Kreditvergaben erleichterte. Im Endeffekt war es also gerade die im vorletzten Kapitel ("Löschen mit Benzin") geschilderte expansive Geldpolitik der Fed, die als der wichtigste Brennstoff der Finanzmärkte fungierte. Durch niedrige Zinsen und der damit einhergehenden Erweiterung der Geldmenge wurde anscheinend "Reichtum per Knopfdruck", allein durch Betätigung der Notenpressen, geschaffen, da der Dollar durch die Aufhebung der Goldbindung zu "seinem eigenen Gold" wurde.

Es wurde so eine creatio ex nihilo, eine "Erschaffung aus dem Nichts" von rein fiktiven - da durch keine Wertschöpfung in realer Produktion gedeckten - Kapital vollführt. Diese Voodoo-Ökonomie flankierte die galoppierende Verschuldung und führte maßgeblich - ähnlich der Inflation der Immobilienpreise - zu einer Inflation von Aktienpreisen und Wertpapieren aller Art. Die Ausmaße dieses aufgeblähten, finanzkapitalistischen Wasserkopfes, der auf der realen Ökonomie fußte und diese am Leben erhielt, sind in der Tat "astronomisch", wie es der Philosoph István Mészáros bei einer Veranstaltung jüngst ausdrückte (Video):

Wie können wir uns all diese Billionen vorstellen? Eine Billion Jahre, das ist schon das hundertfache des Alters unseres Universums. Das zeigt doch, worüber wir hier sprechen, wir sprechen hier nicht über die Währung einer Bananenrepublik, sondern über den allmächtigen US-Dollar, über die bevorzugte Währung aller wichtigen Transaktionen. Wie viel spekulativen Geldes bewegt sich nun um den Globus? Laut einer Analyse der Mitsubishi UFJ Asset Management Gruppe beträgt das Ausmaß der realen Ökonomie, in der Waren und Dienstleistungen gehandelt werden, 48,1 Billionen Dollar. Auf der anderen Seite, beträgt die Größe der globalen Finanzökonomie, die totale Menge an Aktien, Sicherheiten und Depositien, 151,8 Billionen US-Dollar. Die Finanzwirtschaft ist so auf mehr als die dreifache Größe der realen Ökonomie angeschwollen. ... Die Krise von 1929 ist relativ klein im Vergleich zu dem, was wir heute haben.

István Mészáros

Tatsächlich scheint es geboten, die eigentlich unvorstellbaren Dimensionen des Finanzkapitalismus am besten in Relation zur realen Ökonomie erfassen. Das Verhältnis zwischen dem Gesamtumsatz der US-Finanzmärkte und dem Bruttonationaleinkommen der Vereinigten Staaten ist in diesem Zusammenhang besonders erhellend für die in den letzten Dekaden voranschreitende, "finanzielle Explosion". So entsprach das amerikanische BNE in 1960 noch 66,2 Prozent aller Umsätze der US-Finanzmärkte. In 1970 fiel dieser Anteil auf 37,8 Prozent, in 1980 15,7 und ein Jahrzehnt später waren es nur noch 2,6 Prozent. Im Jahr 2000 betrug die Summe aller in einem Jahr hergestellten Güter und Dienstleistungen der größten Volkswirtschaft der Welt gerade einmal 1,9 Prozent der Umsätze der US-Finanzmärkte! Damit wird deutlich, wie sehr auch die spekulative Bewegung im Zuge des Finanzkapitalismus zunahm. Bei diesen Relationen ist es kein Wunder, dass der "Wealth Effect", die "paar Cent pro Dollar" fiktiver Wertsteigerung, die in die reale Ökonomie gingen, diese auch am Laufen erhalten konnte. Die mit der Kreation und Verbreitung von Derivaten einhergehende Explosion zog sich durch alle Bereiche des Finanzsektors, wie der Soziologe John Bellamy Foster erläuterte:

Der durchschnittliche tägliche Umsatz bei Devisentransaktionen steig von 570 Milliarden Dollar in 1989 auf 2,7 Billionen in 2006. Seit 2001 wuchs der globale Markt für Derivate (der globale Markt für Instrumente zum Risikotransfer) um über 100 Prozent jährlich. Von relativ geringer Bedeutung zu beginn des Millennium, blähte sich der totale Nennwert der global gehandelten Kreditderivate auf 26 Billionen im ersten Halbjahr 2006 auf.

John Bellamy Foster

Nicht anders sieht es bei den im Finanzsektor und in der realen Ökonomie realisierten Gewinnen . Auch hier sind die Profite des Finanzkapitals mit drei Prozent des BNE längst höher als im produzierenden Gewerbe, dessen Gewinne bei zwei ProzentP liegen. Folgende Grafik verdeutlicht den langfristigen Anstieg des Anteils der im Finanzsektor erzielten Gewinne an den Gesamtprofiten in den USA, die im Zuge des sich entfaltenden Finanzkapitalismus von ca. 17 Prozent in 1985 auf nahezu 40 Prozent ansteigen:

Ein wichtiger Hebel, mit dem solch stürmisch steigende Profite realisieren worden sind, bezeichnet man im Banker-Neusprech als "Leverage". Damit ist der Grad an Verschuldung gemeint, mit dem ein Marktteilnehmer operiert. Diese weit verbreitete Praxis des "Leverage" hatte ebenfalls die expansive Geldpolitik der Fed zu Voraussetzung, die nicht nur die Verschuldung der Privathaushalte beförderte, sondern auch innerhalb der Finanzbranche selber zum exzessiven Einsatz von Fremdkapital führte. Dank der Dollarflut konnten beispielsweise die Private-Equity-Firmen 2006 das 15-Fache des eigenen Kapitaleinsatzes mobilisieren.

Die Verschuldung konnte selbst bei Marktschwergewichten regelrecht absurde Dimensionen annehmen, wie István Mészáros am Beispiel der Hypothekenfinanzierer Fannie Mae und Freddie Mac illustriert. Demnach betrug das Eigenkapital beider Giganten des Immobilienmarktes 83,2 Milliarden US-Dollar gegen Ende 2007, wohingegen die Schulden, Garantien und sonstigen Verpflichtungen dieser Unternehmen sich auf 5,2 Billionen Dollar beliefen. Dies ist eine Relation zwischen Eigenkapital und Schulden von eins zu 65 - bei einem der wichtigsten und größten Hypothekenfinanzierer der Welt!

Anhand dieser Relationen müsste klar werden, welche Mengen an "heißer Luft", an von den Notenbanken vermittels Dollarflut generierten "fiktiven Kapital" in das Finanzsystem injiziert wurden. So absurd es scheint - es war diese "heiße Luft" allseitiger ausufernder Verschuldung, die das marode, spätkapitalistische Weltsystem am Laufen erhielt.

Exkurs: Unsere Potemkinschen Dörfer

Irgendwann reichten selbst die größten Injektionen an frischgedruckten US-Dollar nicht mehr aus, um die Fassade eines dynamischen kapitalistischen Systems aufrecht zu erhalten, so dass mit fortschreitender Finanzialisierung die Versuchung zunahm, der grauen Realität statistisch auf die Sprünge zu helfen. Wir haben schon die statistischen Verzerrungen der deutschen und amerikanischen Arbeitslosenquote kennengelernt, wie auch das zu einem Staatsgeheimnis avancierte Geldmengenwachstum in den USA. Das Statistik-Portal shadowstats.com zeigt aber noch die Manipulation bei der Inflationsrate,

sowie bei dem Wirtschaftswachstum auf.

Das Bild eines kerngesunden Kapitalismus verflüchtigt sich ganz schnell, sobald diese alternativen Daten in Betracht gezogen werden. Stattdessen scheint die bereits diskutierte These von der Stagnation der entwickelten kapitalistischen Gesellschaften an Plausibilität zu gewinnen.

In Deutschland sieht es im Übrigen nicht viel besser aus, da die "gefühlte Inflation" - die in Verkehrung dieses orwellschen Begriffs eigentlich als reale Inflation gelten müsste - immer oberhalb der "offiziellen" Inflationsrate liegt. Die Schönfärberei stieß mit Ausbruch der Finanzkrise in absurde Dimensionen vor, wie die kürzlich beschlossenen Änderungen bei den Bilanzregeln für die Bankenbranche beweisen. Künftig dürfen Banken und Versicherungen ihre Wertpapiere zum Kaufpreis verbuchen, und nicht zum aktuellen Marktpreis. Ein Teilnehmer des Welt-Forums kommentierte diese "Reform" der Bilanzierungsregeln treffend:

Was heute noch strafbar ist und zur Nichtigkeit der Bilanzen führt (§§ 256 Abs. 5 Nr. 1 AktG, 331 Nr. 1 HGB), nämlich die Überbewertung von Aktivposten, soll in Zukunft das Heil bringen? Nichts anderes ist nämlich die Bewertung zu Kaufkursen, wenn die Marktpreise darunter liegen. Oder ist es sinnvoll, dass ein Aktionär die Aktie der Deutschen Bank heute mit EUR 120, wie er die Aktie gekauft hat, bewertet, anstatt mit dem heutigen Börsenkurs von 30? Diese neuen Regelungen färben lediglich in drastischer Weise schön und werden dazu führen, dass längst bankrotte Unternehmen weitermachen dürfen. Marode Unternehmen werden an ihren Bilanzen nicht mehr zu erkennen sein. Damit ist der Grundstein für die nächste Katastrophe in zehn Jahren gelegt.

Solche desperaten "Reformen" erinnern frappierend an die Endphase der staatssozialistischen Länder, wie etwa der DDR oder der Sowjetunion. Deren offizielle Statistiken wiesen auch selbst noch 1985 unaufhörliche Wirtschaftserfolge aus, während die Volkswirtschaften tatsächlich in Stagnation versanken.

Zusammenfassung und Ausblick

Wir sind nun in der Lage, die anfangs gestellten Fragen nach den Ursachen der kommenden Weltwirtschaftskrise zu beantworten. Die Deregulierung der Finanzmärkte beförderte tatsächlich die "finanzielle Explosion" der letzten Jahrzehnte, doch haben gerade diese wild wuchernden Finanzmärkte die von Stagnation bedrohte reale Ökonomie am Laufen erhalten. Die "Gier" von Spekulanten nach dem höchstmöglichen Profit anzuprangern, ist ungefähr so sinnvoll, wie sich über den Gestank eines Misthaufens zu beschweren - beides liegt in der Natur der Sache. Die Jagd nach dem höchsten Profit, nach der Maximierung von Gewinnen vermittels Investitionen in Produktion oder Spekulation, bildet das innerste Wesen, den Selbstzweck des kapitalistischen Systems.

Die Eigenschaft des kapitalistischen Systems, die Kritiker wie Befürworter gleichermaßen fasziniert, ist die permanente, konkurrenzgetriebene Umwälzung der technischen Voraussetzungen der Produktion, der unaufhörliche Fortschritt der Produktionsmittel. Derjenige Unternehmer, der die neueste Technik in der Produktion anwenden kann, erwirtschaftet auch die höchsten Gewinne, indem mit weniger Menschen in kürzerer Zeit viel mehr Produkte hergestellt werden.

Diese permanent voranschreitende "Revolution der Produktivkräfte" bringt den Abbau von Beschäftigung in einem gegebenen Industriezweig mit sich. Solange neue Industriezweige weitere Beschäftigung kreieren, bleibt das Gesamtsystem im Gleichgewicht. Doch spätestens seit den 80ern löst die technische Revolution in der Mikroelektronik und Informationstechnik einen derartigen Produktivitätsschub aus, dass die Rechnung nun nicht mehr aufgeht. Automatisierung und Rationalisierung in der gesamten Wirtschaft machen viel mehr Arbeitsplätze überflüssig, als in der IT-Branche entstehen. "Autos kaufen keine Autos." Dies Henry Ford zugeschriebene Zitat, das eine nachfrageorientierte, keynesianische Politik impliziert, kann auf die heutige Situation nur bedingt angewendet werden, in der die Industriearbeiterschaft rapide sinkt und das Heer der Prekären und Arbeitslosen von Konjunkturzyklus zu Konjunkturzyklus anschwillt. Technischer Fortschritt der Produktivkräfte, die potentielle Grundlage einer allgemeinen Bedürfnisbefriedigung aller Gesellschaftsmitglieder, wandelt sich unter kapitalistischen Produktionsbedingungen zu einer Geißel der Menschheit, die Elend, Hunger, Marginalisierung bewirkt.

Somit entstehen Berge an unverkäuflichen Waren (Überproduktion), Unmengen an brachliegendem Kapital (Überakkumulation) und die ab den 70ern auftauchende Massenarbeitslosigkeit. Auf anscheinend magische Weise löst der Finanzkapitalismus mitsamt der sich etablierenden Blasenökonomie dieses spätkapitalistische Dilemma. Die wild wuchernden Finanzmärkte nehmen das überschüssige Kapital auf, die während der Boomphasen diverser Spekulationsblasen generierten Gewinne sorgen hingegen für kaufkräftige - aber auch fiktive, kreditfinanzierte - Nachfrage. Die globalen Defizitkreisläufe, mit den USA als einem sich immer weiter verschuldenden Zentrum, nehmen die Überschussproduktion von exportorientierten Ländern wie China, Japan oder auch Deutschland auf.

Mit dem Zusammenbruch der Immobilienblase kommen auch diese defizitgetriebenen, globalen Konjunkturkreisläufe zum Stillstand. Sie sollten angesichts der astronomischen Verschuldung, auf der sie im Endeffekt basierten, auch nicht mehr wieder in Gang gesetzt werden. Der Abbau des US-Schuldenberges scheint eigentlich nur durch eine Hyperinflation machbar. Was jetzt stattfindet, ist nichts weniger als eine fundamentale, strukturelle Krise des Zentrums des kapitalistischen Weltsystems. Die Industrie und die produzierende Wirtschaft sind auf sich selbst zurückgeworfen, da die stimulierenden Effekte des Finanzkapitalismus ausbleiben. Eine Überproduktionskrise von gigantischem Ausmaß kündigt sich an.

Ein "Zurück" zum bereits in den 70ern in der Krise befindlichen Keynesianismus, zu massiven Konjunkturprogrammen, wird ebenso wirkungslos bleiben, wie eine erneute Regulierung der Finanzmärkte. Genauso könnte man einem Krebskranken mit Hustenbonbons zu heilen versuchen. Der immer weiter fortschreitende wissenschaftlich-technische Fortschritt macht immer mehr Menschen in der Reproduktion unserer Gesellschaft "überflüssig", er führt zu der "Krise der Arbeitsgesellschaft". #

Der US-amerikanische Sozialwissenschaftler Immanuel Wallerstein beschrieb kürzlich diese "Ära des Übergangs" und wagte einen Ausblick auf die künftige Entwicklung des Weltsystems:

Die unmittelbaren Konsequenzen bestehen aus starken chaotischen Turbulenzen, die unser Weltsystem im Moment durchlebt und noch für vielleicht 20 bis 50 weitere Jahre durchleben wird. Während alle in die Richtung drücken, die sie als die derzeit vorteilhafteste ansehen, wird eine neue Ordnung aus dem Chaos auftauchen, die entlang eines oder zweier verschiedener Pfade verlaufen wird.

Wir können mit Zuversicht behaupten, dass das derzeitige System nicht überleben kann. Was wir nicht vorhersagen können, ist die Ordnung, die gewählt wird, um es zu ersetzen, weil dies ein Ergebnis von nahezu unendlichen individuellen Anstrengungen sein wird. Aber früher oder später wird ein neues System installiert werden. Es wird nicht das kapitalistische System sein, und es könnte auch viel schlimmer werden (sogar noch polarisierender und hierarchischer), oder auch viel besser (relativ demokratisch und relativ egalitär) als das derzeitige System. Die Auswahl eines neuen Systems ist der wichtigste globale politische Kampf unseres Zeitalters.

Immanuel Wallerstein

Eine Gnadenfrist für das in Agonie liegende, kapitalistische Weltsystem könnte noch das Heraufziehen einer neuen Schlüsseltechnologie bringen, die Massenbeschäftigung generieren und eine "lange Konjunkturwelle" im Sinne Kondratjews initiieren würde. Die klügsten US-Politiker sehen diese Möglichkeit in dem forcierten Ausbau regenerativer Energien, der mit einer umfassenden, arbeitsintensiven Transformation der gesamten energetischen Basis der Vereinigten Staaten einhergehen würde.