Die deutsche Steuerlüge

Seite 2: Drittens: Die Lüge von der Steuerprogression

Das Rheinisch-Westfälische Institut für Wirtschaftsforschung konnte kürzlich einen großen Beweis für die Steuergerechtigkeit in Deutschland verkünden: 10 Prozent der Höchstverdiener bezahlen 53% der Einkommensteuer. Viele Wirtschaftsmedien übernahmen diese frohe Botschaft. Das Manager-Magazin vermeldete:

Eine Minderheit der Bürger finanziert also den Großteil der Staatseinnahmen. So ist es auch gewollt, denn in der sozialen Marktwirtschaft gilt das Prinzip, dass starke Schultern mehr tragen als schwache.

Es dauerte einige Monate, bis der Autor dieser Jubelmeldung, Sven Böll, eine vom Basel Institute of Commons and Economics errechnete Aufstellung der Steuereinnahmen erhielt, die dann auch in Telepolis mit großer Resonanz veröffentlicht wurde (Ist die Tilgung der deutschen Staatsschulden möglich?). Danach trug die Einkommensteuer 2009 nur 5,08% zu den Steuereinnahmen bei, weniger als die Gewerbesteuer.

Um dieses Missverhältnis zu verschleiern, veröffentlicht das Finanzministerium gerne Tabellen wie diese. Lohn- und Einkommenssteuer befinden sich darin in einem, gerecht-solidarischen Topf. Die kalte Progression, also die hohe Besteuerung, sobald man einmal einen Monat mehr Lohn oder Weihnachtsgeld erhält, gilt als Beweis für die Progression.

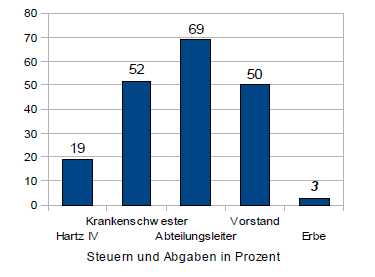

Tatsächlich gibt es eine Progression: Sie reicht vom Hartz-IV-Empfänger bis etwa 75.000 Euro Einkommen (Ledige). Ab dieser Summe sinkt die Belastung durch Steuern und Abgaben kontinuierlich bis fast auf Null ab. Und so sieht das aus:

Da solche Aufstellungen nie veröffentlicht werden, eine kurze Erläuterung. Der Hartz-IV-Empfänger muss sein Einkommen komplett verkonsumieren. Damit erreicht er einen Maximalsteuersatz von 19%, also den Mehrwertsteuersatz. Die Krankenschwester muss bei 1.850 Euro brutto insgesamt 954,54 Euro Steuern und Abgaben errichten. Der Abteilungsleiter mit 75.000 brutto pro Jahr darf zu seinen 42% Steuern auch noch 21% Sozialabgaben abführen. Das addiert sich mit 5% Mehrwertsteuer auf 68% Gesamtsteuerbelastung.

Der Vorstand mit 700.000 Euro Jahreseinkommen bezahlt theoretisch den Höchststeuersatz von 45%, aber aufgrund der Beitragsbemessungsgrenze nicht mehr wie die Krankenschwester 21%, sondern nur noch 3% seines Einkommens für Sozialabgaben. Mit 2% Mehrwertsteuer kommt er auf 50% Gesamtbelastung, die er aber durch vermietete Eigentumswohnungen und verlustreiche Firmenanteile in der Regel auf 20% reduzieren kann.

Der Erbe oder Vermögende schließlich zahlt - wie der Hartz-IV-Empfänger - nur noch die Mehrwertsteuer. Diese macht bei einem Einkommen von 200.000 Euro noch 6.000 Euro oder 3% aus, weil sie geschäftlich über (eigene) Firmen absetzbar ist und nur ein kleiner Teil des Einkommens in mehrwertsteuerpflichtigen Konsum fließt.