Trendwende bei US-Subprime-Hypotheken

Während die Delinquenz-Raten bei Subprime-Hypotheken im 2. Quartal zurückgehen geraten Prime-Hypotheken in Verzug.

Wie der Verband der US Hypothekenbanken, die Mortgage Bankers Association (MBA) letzten Freitag bekannt gab, waren am Ende des 2. Quartals 9,24 Prozent aller Schuldner von Eigenheimhypotheken in Verzug. Das war ein (saisonal bereinigter) Anstieg von weiteren 0,12 Prozentpunkten gegenüber dem Vorquartal und 2,83 Prozent über dem Vorjahresstand.

Diese Zahlen umfassen jedoch nur Hypotheken, bei denen zwar wenigstens eine Zahlung überfällig ist, die sich aber noch nicht im Prozess der Zwangsvollstreckung („foreclosure“) befinden. Nachdem im 2. Quartal zudem 1,36 Prozent aller Hypotheken neu in die Vollstreckungsphase eingetreten waren, hatten am Ende des Quartals 4,30 Prozent (0,45 Prozentpunkte über dem Vorquartal,1,55 Prozentpunkte über dem Vorjahr) diese Phase erreicht, womit sich nunmehr insgesamt 13,16 Prozent alle US-Hypotheken in mehr oder weniger großen Schwierigkeiten befinden.

Während Hypotheken, die mehr als 90 Tage überfällig sind oder sich in Zwangsvollstreckung befinden, damit ihre bisherigen historischen Höchststände erreicht haben, liegt die Zahl der Hypotheken, die nur maximal 30 Tage überfällig sind, noch immer deutlich hinter dem bisherigen Rekordstand von 1985 zurück. Das deutet darauf hin, dass sich die Katastrophe bei den Hypotheken mit niedriger Qualität mittlerweile einem Ende nähern könnte, was allerdings kaum an einer Verbesserung der wirtschaftlichen Situation der Subprime-Schuldner liegen wird. Viel mehr dürften die besonders gefährdeten Subprime-Jahrgänge mit variablen Zinsen inzwischen bereits weitgehend geplatzt sein, so dass von dieser Seite zwangsläufig, wenn auch nur statistisch, eine gewisse Entspannung eintreten sollte.

Allerdings wurde dieser positive Effekt im 2. Quartal von Schwierigkeiten bei den besten Kreditkategorien Prime- und Alt-a-Hypotheken mehr als wett gemacht. Denn den höchsten Zuwachs an Vollstreckungsverfahren zeigten bei den klassischen Prime-Hypotheken mit langjährigen Fixzinsen, die allerdings nach wie vor die geringste Ausfallrate aller Hypothekenarten aufweisen. Inzwischen entfällt dennoch bereits eine von drei Zwangsvollstreckungen auf diese Kategorie, nach nur einem von fünf noch im Vorjahresquartal.

Übrigens zeigen auch die staatlich geförderten Hypotheken der FHO eine rekordhohe Delinquenzrate. Bisher hatte diese Kategorie eine vergleichsweise sehr niedrige Ausfallsrate verzeichnet, dies allerdings nur deshalb, weil zuletzt zeitweise fast nur solche Hypotheken vergeben wurden und dieses Segment also einen so gewaltigen Zuwachs erfuhr, dass die geplatzten alten Hypotheken nicht so sehr ins Gewicht fielen. Nun scheint aber auch hier eine Art von Normalisierung einzutreten.

44 Prozent der Enteignungen entfielen auf die vier Staaten Kalifornien, Florida, Arizona und Nevada, wobei die Lage in Florida mit rund zwölf Prozent aller Hypotheken in Vollstreckung, am schlimmsten ist.

So lange sich die Beschäftigungssituation nicht verbessere, sei laut MBA-Chefökonom Jay Brinkmann zwar ohnehin nicht mit einem Rückgang der Zwangsvollstreckungen zu rechnen, denn bei einer großen Zahl an Hypothekarschuldnern der Marktpreis der Immobilie längst deutlich unter der Kreditschuld, so dass Ereignisse wie Scheidungen, Krankheit und Jobverlust sehr wahrscheinlich in ein Vollstreckungsverfahren münden. Um dies zu ändern, müssten die Immobilienpreise wieder deutlich anziehen – und es reiche nicht, dass nur der Preiszerfall ein Ende finde.

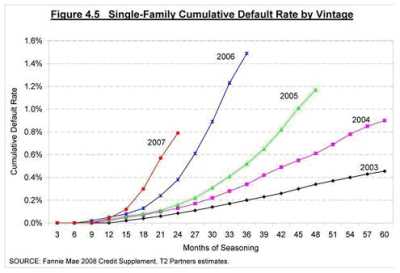

Dass seine Einschätzung nicht weit danebenliegen dürfte zeigt ein Blick auf die Pleitezahl abhängig vom Entstehungsjahr der Hypothek. Während bei einem 2003 abgeschlossenen Vertrag die zugrundeliegende Immobilie noch gut drei Jahre mit Marktpreissteigerungen vor sich hatte, wurden seit dem Jahreswechsel 2006/2007 nur noch Rückgänge gesehen, was offenbar deutliche Auswirkungen auf die Überlebensfähigkeit der Hypotheken hatte, wie die Grafik mit freiem Auge erkennen lässt.

Brinkmann hat damit auch sehr schlechte Nachrichten für die meisten Analysten der Wall Street, die schon von einer Stabilisierung der Preise einen Umschwung nicht nur am Immobilienmarkt sondern auch bei den Zwangsübereignungen erwarten. Demgegenüber ging die Deutsche Bank schon im Mai davon aus, dass sich die Zahl der US-Eigenheime mit negativem Eigenkapital, bei dem die Hypothek also den Marktpreis der Immobilie übersteigt, bis 2011 auf 25 Millionen verdoppeln werde, und ebenso werde die Zahl der Zwangsversteigerungen weiter stark ansteigen. Laut Brinkmann würden die verschiedenen staatlichen Programme, mit denen in Schwierigkeiten geratene Hypotheken modifiziert werden können, zwar die Vollstreckungsraten etwas niedriger halten, das Problem liege aber anderswo: „Viele der Zwangsvollstreckungen betreffen Häuser die leer stehen, Schuldner die keinen Job mehr haben, oder Verträge, bei denen Betrug im Spiel war.“